专题报道

《2024年中国砂石行业运行报告》正式发布!

发布日期:2025-02-17 浏览次数: 次

《2024年中国砂石行业运行报告》正式发布!

2024年中国砂石行业运行报告

中国砂石协会

2024年中国砂石行业综述

2024年我国经济运行总体平稳、稳中有进,高质量发展取得新进展。砂石行业在基础设施投资增速放缓、房地产开发投资持续下降的影响下,产量、价格持续下降。

供需方面:2024年,全国砂石产量152亿吨,同比下降9.4%。供给端:整体来看,目前我国砂石市场供给充足,呈供大于求状态。需求端:基础设施投资比上年增长4.4%,增速较2023年有所放缓,房地产开发投资比上年下降10.6%,砂石总体需求下降。

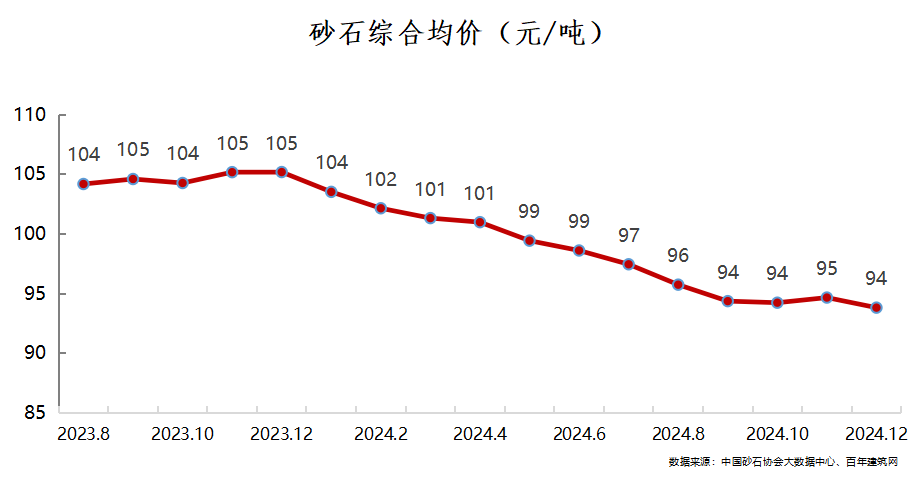

价格方面:价格整体呈下降趋势。2024年12月,全国砂石综合均价为94元/吨,较2023年12月下降10.8%,其中,12月份机制砂均价82元/吨、天然砂均价119元/吨、碎石均价80元/吨,沿江城市砂石均价96元/吨、沿海城市砂石均价93元/吨。

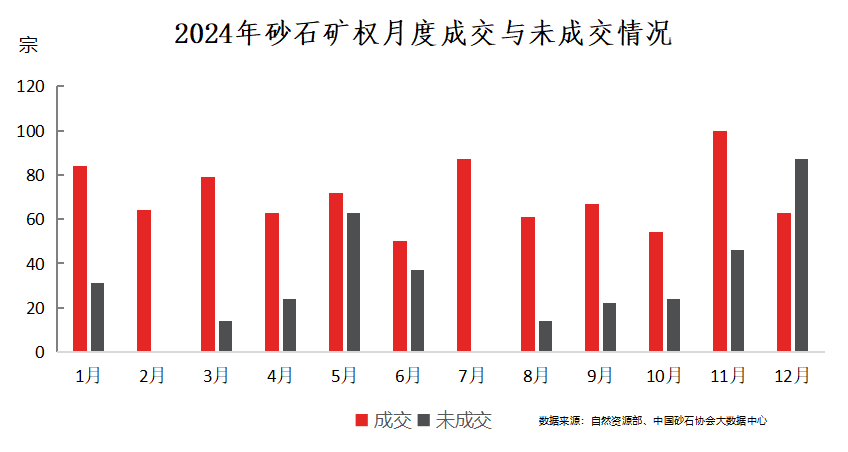

新设矿权(已成交)方面:全国新设844宗砂石矿权,其中新疆、贵州新设砂石矿权数量居全国前两位,分别为202宗、106宗;建筑用砂、建筑石料用灰岩两类矿种矿权数量最多;需要关注的是,砂石矿权流拍现象较去年增多。

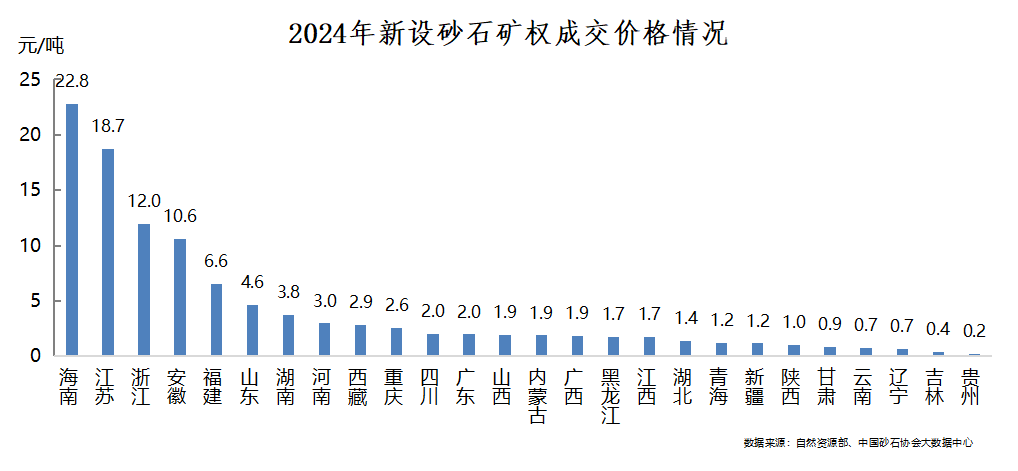

新设砂石矿权出让成交价方面:海南新设砂石采矿权出让成交均价为22.8元/吨,价格居全国首位,而甘肃、云南、辽宁、吉林、贵州新设砂石采矿权出让成交均价在1元/吨以内。

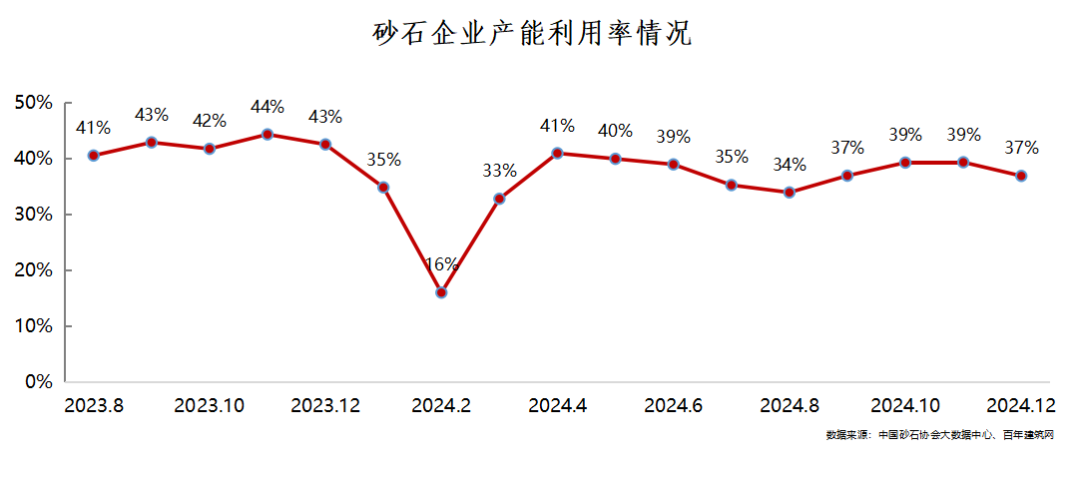

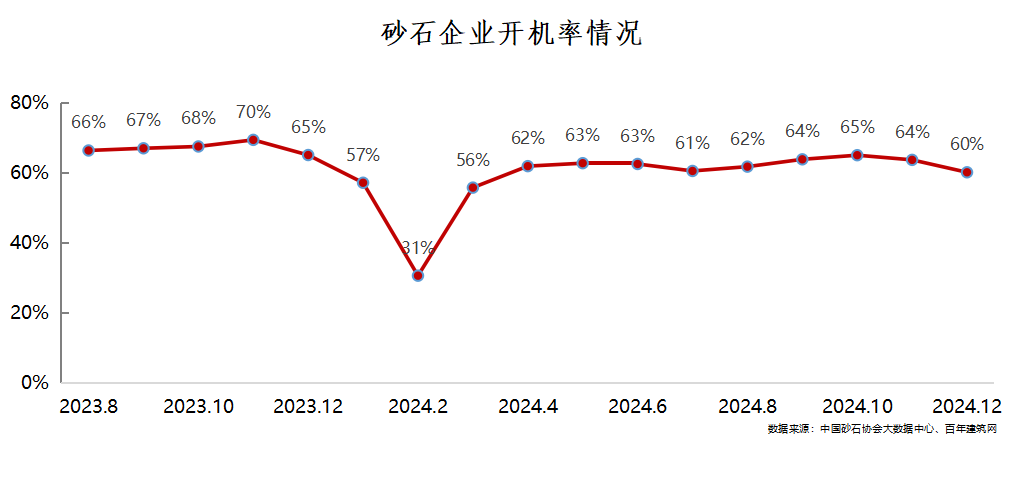

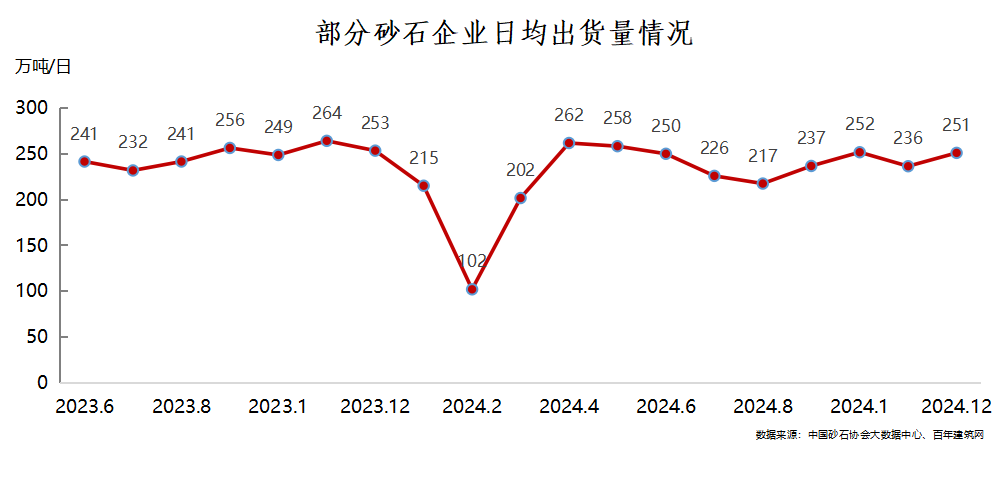

砂石企业运行方面:我国砂石企业产能利用率和开机率整体低于去年。12月份产能利用率、开机率分别为37%、60%,重点砂石企业日均出货量为251万吨/日。

2024年砂石行业运行情况

1.产量下降

2024年,全国砂石产量152亿吨,同比下降9.4%。房地产市场仍处于筑底阶段,开发投资持续下行,基建投资增速放缓,砂石有效需求不足,产量持续下降。

2.价格呈下降趋势

2024年整体来看,我国砂石需求恢复乏力,价格持续下降。全国砂石供应充足,库存高企,价格走势主要取决于需求端,而需求端整体偏弱,仅11月份重点项目赶工拉动需求小幅回升,带动砂石价格小幅上涨,其他月份砂石价格均呈下降趋势。

据中国砂石协会大数据中心统计,2024年12月,我国砂石综合均价为94元/吨,同比下降10.8%。

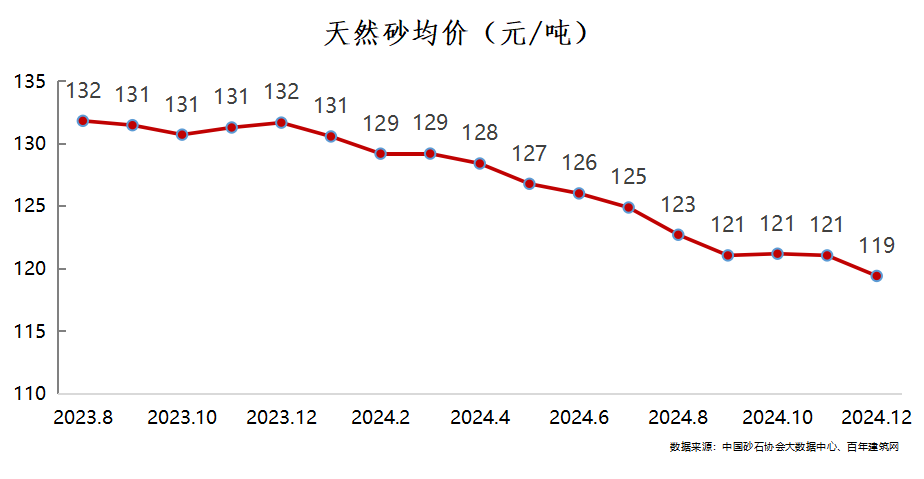

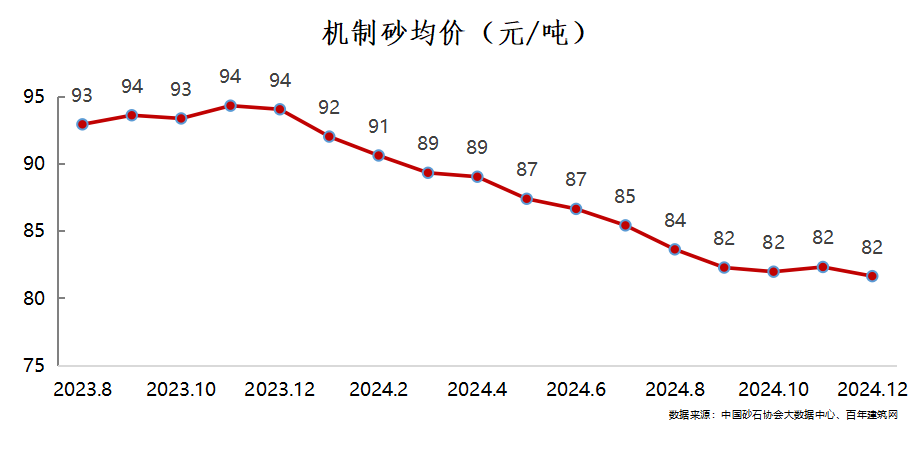

2024年12月,我国机制砂均价82元/吨,同比下降13.2%;天然砂均价119元/吨,同比下降9.3%。

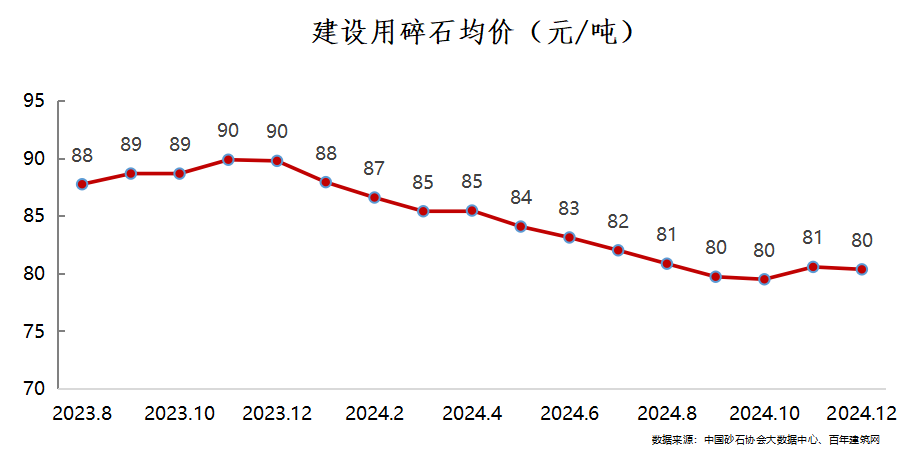

2024年12月,建设用碎石均价80元/吨,同比下降10.5%。

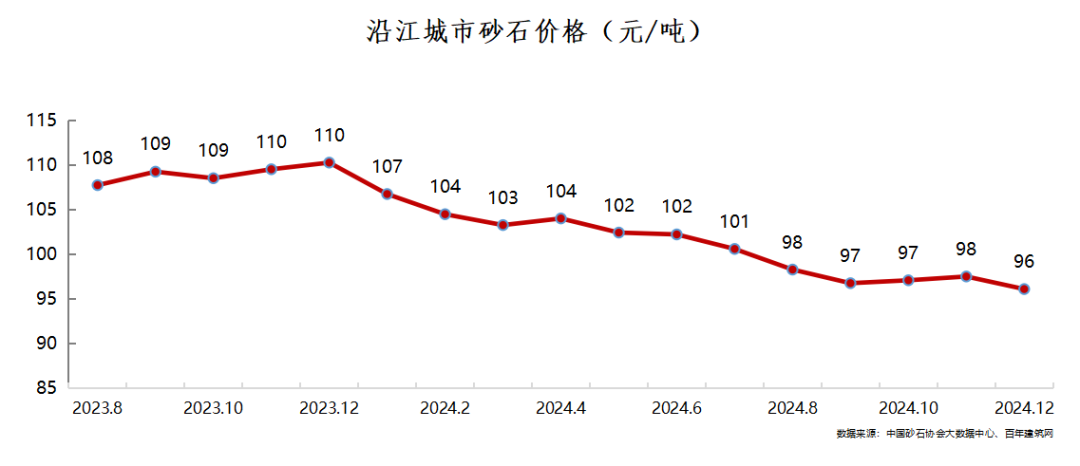

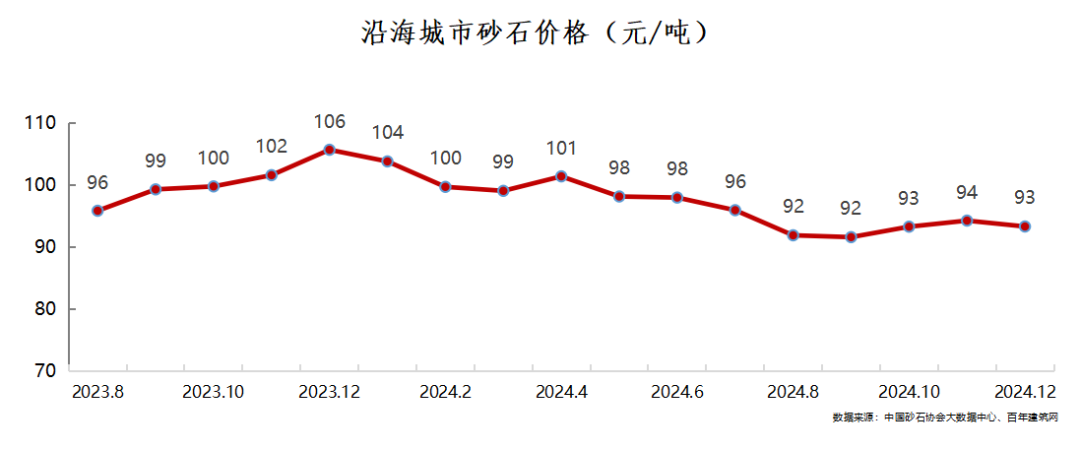

沿江、沿海城市砂石价格也整体呈下滑趋势。12月份,沿江、沿海城市砂石均价分别为96元/吨、93元/吨,同比降幅分别为12.8%、11.7%。

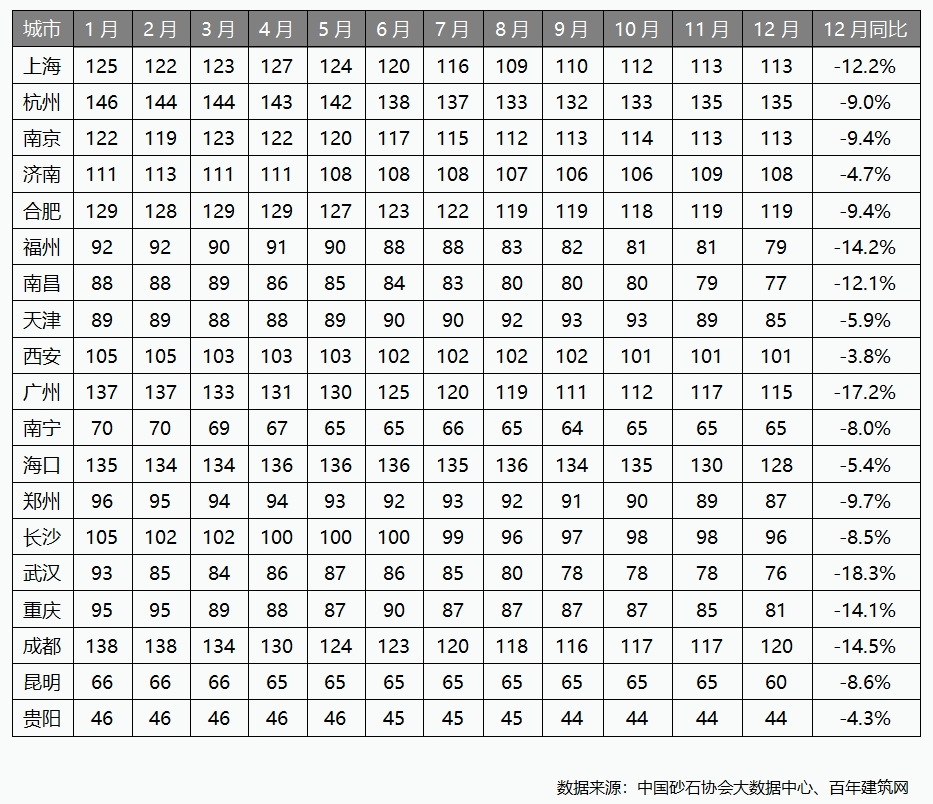

2024年中国重点城市砂石行情月度变化表(元/吨)

2024年12月,全国19个重点城市砂石市场价格同比均出现下降,其中武汉、广州、成都、福州、南昌和重庆、上海降幅均在10%以上。

3.新设矿权(已成交)

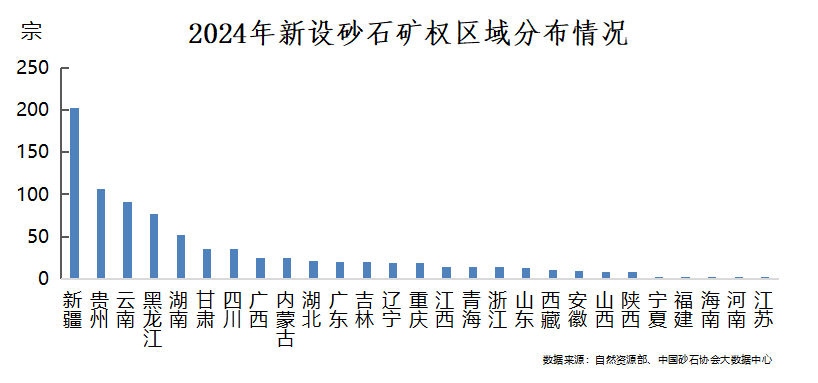

2024年,全国新设砂石矿权数量844宗,其中新疆、贵州新设砂石矿权数量居全国前两位,分别为202宗、106宗;云南、黑龙江、湖南新设砂石矿权数量为50~100宗;甘肃、四川、广西、内蒙古、湖北、广东、吉林新设砂石矿权数量为20~40宗;重庆、辽宁、江西、青海、浙江、山东、西藏新设砂石矿权数量为10~20宗;安徽、山西、陕西、宁夏、福建、海南、河南、江苏新设砂石矿权数量均在10宗以内。

砂石矿权总体投放过多,远超市场需求,砂石企业矿权竞拍更加理性,砂石矿权流拍现象频现。2024年,我国出让砂石矿权1206宗,未成交362宗,近三成砂石矿权流拍、终止或中止。

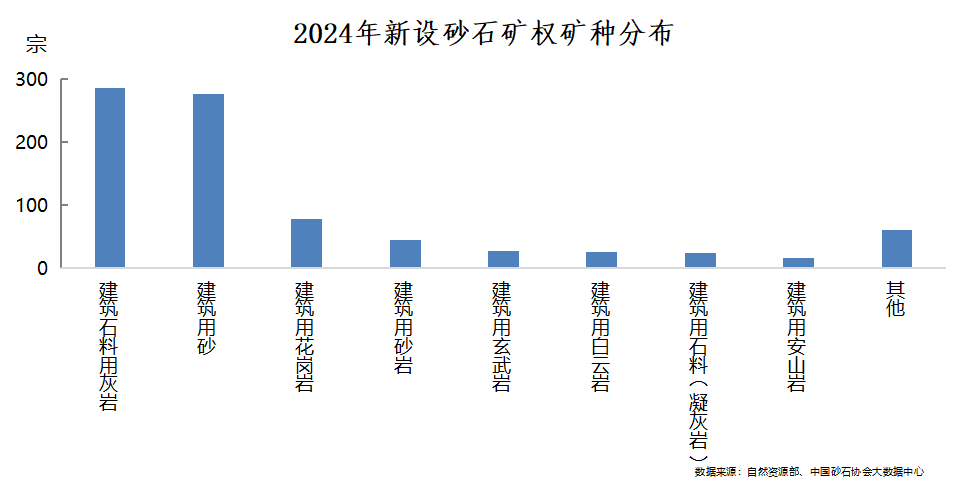

全国新设砂石矿权中,建筑石料用灰岩、建筑用砂两类矿种新设矿权数量最多,分别为286宗、277宗;建筑用花岗岩、建筑用砂岩、建筑用玄武岩、建筑用白云岩、建筑用石料(凝灰岩)、建筑用安山岩新设矿权数量为10~80宗;建筑用闪长岩、建筑用辉绿岩、建筑用大理岩新设矿权数量在10宗以内;另外,新设砂岩矿、石灰岩矿、玄武岩矿、白云岩矿、片麻岩矿、安山岩矿、花岗岩矿、大理岩矿、辉绿岩矿、闪长岩矿共46宗。

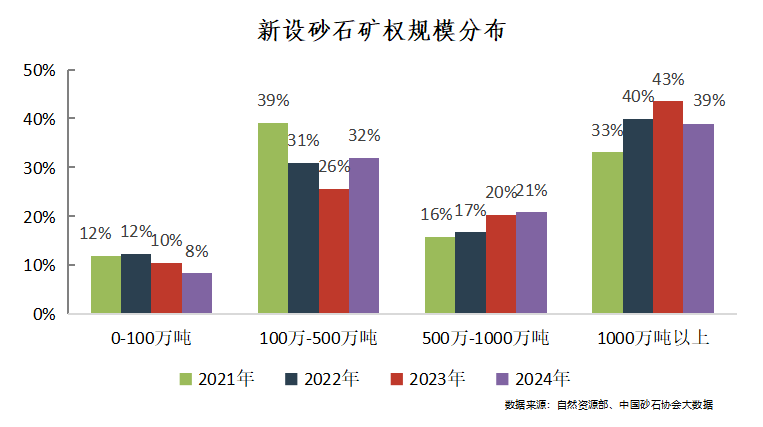

新设砂石矿权中,资源储量小于100万吨的矿权占全部新设砂石矿权的8%,较2023年下降2.1个百分点;100万~500万吨砂石矿权占比为32%,较2023年提高6.3个百分点;500万~1000万吨的砂石矿权占比为21%,较2023年上升0.4个百分点;资源储量大于1000万吨的砂石矿权占比为39%,较2023年下降4.6个百分点。

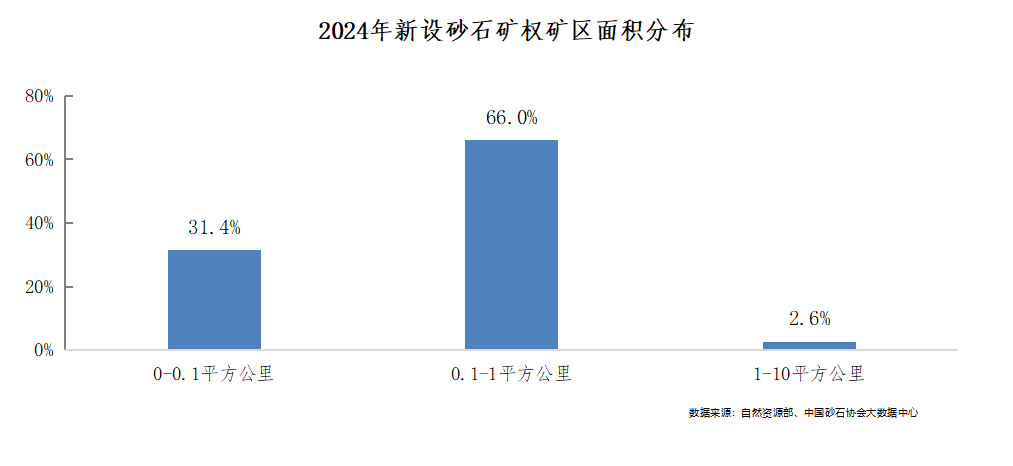

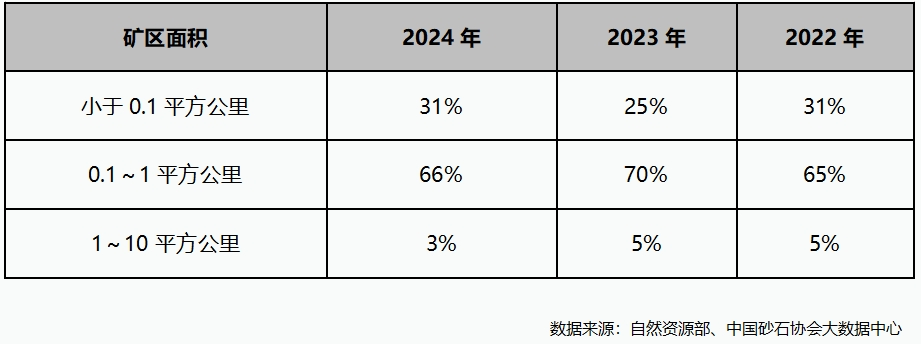

2024年新设砂石矿权矿区面积情况

从新设砂石矿权矿区面积来看,矿区面积0.1~1平方公里砂石矿权数量占新设砂石矿权66%,是新设矿权的主流。新设砂石矿权中,矿区面积小于0.1平方公里的有265宗,占比为31%,占比较2023年上升6个百分点;矿区面积在0.1~1平方公里的新设砂石矿权有557宗,占比最高,为66%;矿区面积在1~10平方公里的新设砂石矿权22宗,占比为3%。

新设矿权出让成交均价方面,由于各地政府对砂石矿权出让的调控力度和竞买人参与竞拍的竞争情况以及矿区位置等不同,我国各省份新设矿权出让成交均价差异较大。2024年,海南新设砂石采矿权出让成交均价为22.8元/吨,价格居全国首位;江苏新设砂石采矿权出让成交均价为18.7元/吨,居第二位;浙江、安徽、福建新设砂石采矿权出让成交均价在6~12元/吨;重庆、山东、湖南、河南、西藏、四川、广东、山西、内蒙古、广西、黑龙江、江西、湖北、青海、新疆、陕西新设砂石采矿权出让成交均价在1~5元/吨;甘肃、云南、辽宁、吉林、贵州新设砂石采矿权出让成交均价在1元/吨以内。

4.砂石企业运行概况

2024年,我国砂石企业产能利用率和开机率整体低于去年,需求市场不旺以及环保管控等因素影响砂石供应。12月份,砂石企业产能利用率为37%,开机率为60%。

根据对重点砂石企业监测显示,10~12月份,部分砂石企业日均出货量分别为252万吨、236万吨、251万吨。

2025年发展展望

2025年,我国砂石需求降幅有望收窄,仍将维持供大于求的市场环境,价格或将保持下降趋势。

供给:供应充足,供大于求的局面仍将持续。目前,我国砂石市场供应充足,部分砂石企业库存高企,加上2023年和2024年新设砂石矿权将在2025年释放的新增产能,我国砂石市场供大于求的局面较难改变。

需求:需求继续下降,但降幅有望收窄。基建方面,2025年,国家将实施积极的财政政策和宽松的货币政策,特别是在基础设施投资方面加大力度,由于政策导向明确、对冲经济下行压力的需要以及重大基建项目的集中开工等多方面因素的共同作用,预计我国基建投资增速将提高,拉动砂石需求;房地产方面,预计2025年在房地产政策的正向拉动下,房地产投资增速跌幅有望缩小。

价格:整体保持下降趋势。2025年需求降幅虽有望收窄,但是在供大于求的市场环境下,砂石价格或将保持下降趋势。

分享:

中国砂石协会

2025年02月17日

- 会员企业

- 理事单位