专题报道

自产砂石如何简易计税?详解看这里!

发布日期:2023-03-03 浏览次数: 次

自产砂石如何简易计税?详解看这里!

《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号,以下简称财税〔2009〕9号文)规定,一般纳税人销售自产的建筑用和生产建筑材料所用的砂、土、石料,可选择按照简易办法计算缴纳增值税。

财税〔2009〕9号文中未明确销售以矿石为原料加工而成的自产砂石,能否选择简易办法计算缴纳增值税(以下简称选择简易计税),这在实务中引起诸多争议。本文将解析销售以矿石为原料加工而成的自产砂石能否选择简易计税,以及选择简易计税的注意事项。

一、销售以矿石为原料加工而成的自产砂石属于简易计税的范围

(一)以矿石为原料加工而成的砂石简介

建筑用的砂石,分为天然砂石和机制砂石。一般把采自于河、山、湖、海等处的砂石统称为天然砂石。随着建筑、道路、桥梁和基础建设用量的增加,以及天然砂石资源的减少,近年来开采矿山加工成的机制砂石快速增长。我国砂石行业已从开采自然砂石为主,发展到以开采矿山加工机制砂石为主。

企业开采矿山,加工机制砂、石料,能够统筹选购砂、石结合生产的生产线,能够同时生产出符合质量要求的不同规格、种类的建筑用机制砂和石料。砂石生产线通常由振动给料机、颚式破碎机、圆锥破碎机、圆振动筛、数控制砂机、皮带输送机等设备组成。砂石生产线通过调整中碎设备出料口大小来控制石子标准,将符合标准的石子送入制品送料带,较小的碎石、粗砂则进入制砂机打成碎砂,用洗砂机洗净去杂;筛分出不同规格的石子,满足粒度要求的由成品胶带输送机送往成品料堆,不满足粒度要求的石子返送到反击式破碎机进行再次破碎。

加工以矿石为原料的砂、石料,可以共线生产,加之两者税收政策相同,本文为叙述方便将“砂、石料”统称为“砂石”。

(二)以矿石为原料加工的自产砂石可以选择简易计税

财税〔2009〕9号文规定了销售自产的建筑用和生产建筑材料所用的砂、土、石料可选择简易计税,未明确开采天然砂石与加工机制砂石是否都允许享受该政策。

从政策条文上分析,税收政策未对砂石的来源做出限定,那么企业销售自产的天然砂石,与销售自产的机制砂石都可以选择简易计税,即允许销售自产的河砂选择简易计税,也应允许销售自产的机制砂石选择简易计税。

由于没有明文规定,在实务中常引起税企争议。目前,通过砂石企业与税务机关沟通,税务机关通常认可企业销售以矿石为原料加工而成的自产砂石选择简易计税。税务机关对企业在不符合自产的情况下按简易计税方法缴纳增值税的,则会提出异议,甚至引发税务稽查。

(三)销售以矿石为原料的砂石简易计税引发税企争议的案例

2021年11月,某矿业公司A通过竞拍取得了建筑石料用灰岩矿采矿权,拟自行开采灰岩矿石,加工成建筑用砂石对外销售给混凝土公司和建筑企业,并选择简易计税方法缴纳增值税。2022年9月,A公司接到当地基层税务机关口头通知,当地税务机关不允许开采矿山加工成砂石后对外销售按简易计税方法缴纳增值税。当地税务机关表示,可以简易计税的砂石指的是河砂,不包括以矿石为原料的机制砂,并要求A公司检查整改。

A公司财务人员向笔者介绍了情况,笔者回复:财税〔2009〕9号文未限定简易计税的砂石仅指河砂,未限定销售自产的机制砂石不能选择简易计税,因此A公司销售以矿石为原料的自产机制砂石能选择简易计税方法缴纳增值税。经与当地税务机关沟通后,当地税务机关认可了A公司的说法,认可能够简易计税的砂石不仅包括河砂,也包括开采矿山加工而成的机制砂石。A公司只要满足销售自产砂石的条件,就可以选择简易计税。当地基层税务机关发出口头通知,主要是为了防范部分砂石企业在不符合自产要求的情况下,滥用财税〔2009〕9号文政策,造成国家税收流失。

2022年11月,笔者就类似问题向四川省税务局留言咨询,四川省12366纳税服务热线电话回复笔者,上述情况只要满足自产自销的条件,砂石企业销售以矿石为原料加工而成的自产机制砂石可以选择简易计税方法缴纳增值税。本次留言咨询的截图,可参见本文附录1。

二、销售以矿石为原料的砂石选择简易计税的注意事项

(一)用工模式与设备选择

砂石企业开采矿山,销售以矿石为原料的自产砂石,若选择简易计税应注重人员和设备的掌控与安排。

在人员方面,砂石企业可以自行招聘员工,也可选择劳动力外包模式、劳务派遣模式,由砂石企业保持对管理人员及生产线人员的控制。在存在岗位编制受限的企业,可考虑主要管理人员和关键技术岗位自行招聘,对于一般工种的生产线作业人员可采用劳动力外包的模式。

在设备方面,砂石企业应购买相应的矿山开采设备、砂石加工设备。在采用轻资产运营模式的砂石企业,可以通过融资租赁方式和经营租赁方式取得设备,以保证对生产线设备的控制。

总之,企业销售自产砂石选择简易计税缴纳增值税,应从人员安排、设备安排等方面证明自己拥有自产砂石的能力,满足自产砂石的要求,以此防范税务风险。

(二)增值税简易计税无需备案

根据《国家税务总局关于实施便民办税缴费十条新举措的通知》(税总函〔2019〕223号)的规定,推行税收优惠清单式管理。税务总局推行税收优惠政策“清单式”管理,不定期公布税收优惠事项清单,除依法须税务机关核准和向税务机关备案的特定情形外,一律由纳税人、缴费人“自行判别、申报享受”,相关资料留存备查。

目前,砂石企业销售自产砂石选择增值税简易计税,无需办理备案手续,自行申报享受即可,但应将相关资料留存备查。

(三)砂石企业可成立不同纳税主体分别选择一般计税与简易计税

砂石企业销售自产的砂石,可选择简易计税,也可以不选择简易计税,而采用一般计税方法缴纳增值税,按照一般计税方法缴纳增值税的,相应的增值税进项税额允许抵扣。

根据目前数据测算,在含税价不变的情况下,企业销售自产砂石采用简易计税的增值税税负率通常低于采用一般计税的增值税税负率;采用简易计税的单吨净利润通常高于采用一般计税的单吨净利润。因此,在目前阶段,砂石企业仍愿意选择简易计税方法缴纳增值税。

近年来,越来越多的客户采购砂石,要求供应商提供13%税率的增值税专用发票,以便其抵扣增值税进项税额和节约成本。如果砂石企业不采用增值税一般计税,不能向客户开具税率为13%的增值税专用发票,将失去一些客户的订单,不利于企业持续发展。因此,砂石企业可以成立不同的增值税纳税主体,分别采用增值税简易计税和一般计税,以满足不同的客户需要。

附录

1.四川省税务局回复销售砂石简易计税问题

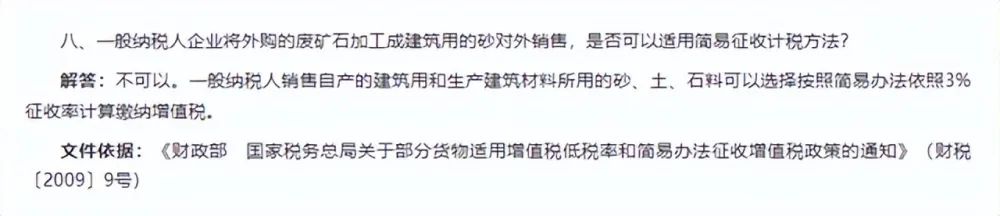

2.安徽省税务局回复加工外购矿石后销售砂石简易计税问题

3.广东省汕尾市税务局回复加工外购砂石后销售简易计税问题

4.福建省税务局回复加工外购砂石后销售简易计税问题

(本文不代表中国砂石协会观点,仅供交流学习。)

来源:中汇信达

分享:

中国砂石协会

2023年03月03日

- 会员企业

- 理事单位