国家政策

财政部和税务总局发布“春节大礼包”,砂石领域最高退税50%!

发布日期:2022-02-17 浏览次数: 次

财政部和税务总局发布“春节大礼包”,砂石领域最高退税50%!

2021年12月30日,为推动资源综合利用行业持续健康发展,财政部和税务总局发布《关于完善资源综合利用增值税政策的公告》(下称《公告》)规定,从事再生资源回收的增值税一般纳税人销售其收购的再生资源,可以选择适用简易计税方法依照3%征收率计算缴纳增值税,或适用一般计税方法计算缴纳增值税。《公告》自2022年3月1日起执行。

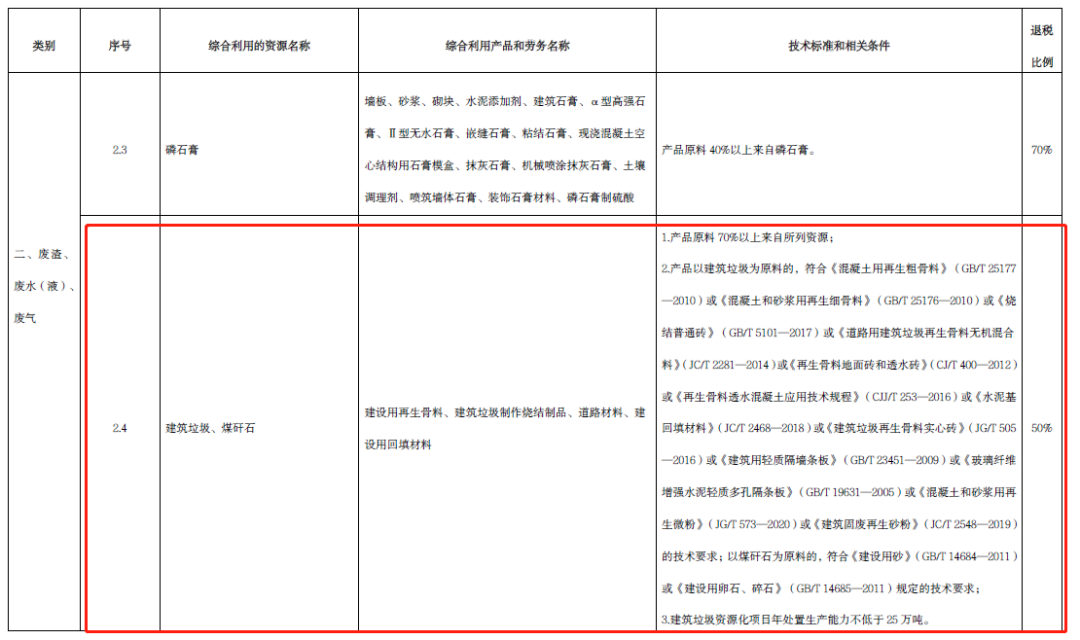

此次《公告》涉及砂石骨料领域的主要集中在建筑垃圾、废旧沥青混凝土等综合利用产品方面。

其中:序号2.4中明确建设用再生骨料、道路材料、建设用回填材料等综合利用产品达到以下技术标准或相关条件的退税比例50%。

1.产品原料70%以上来自所列资源;

2.产品以建筑垃圾为原料的,符合《混凝土用再生粗骨料》(GB/T 25177—2010)或《混凝土和砂浆用再生细骨料》(GB/T 25176—2010)或《烧结普通砖》(GB/T 5101—2017)或《道路用建筑垃圾再生骨料无机混合料》(JC/T 2281—2014)或《再生骨料地面砖和透水砖》(CJ/T 400—2012)或《再生骨料透水混凝土应用技术规程》(CJJ/T 253—2016)或《水泥基回填材料》(JC/T 2468—2018)或《建筑垃圾再生骨料实心砖》(JG/T 505—2016)或《建筑用轻质隔墙条板》(GB/T 23451—2009)或《玻璃纤维增强水泥轻质多孔隔条板》(GB/T 19631—2005)或《混凝土和砂浆用再生微粉》(JG/T 573—2020)或《建筑固废再生砂粉》(JC/T 2548—2019)的技术要求;以煤矸石为原料的,符合《建设用砂》(GB/T 14684—2011)或《建设用卵石、碎石》(GB/T 14685—2011)规定的技术要求;

3.建筑垃圾资源化项目年处置生产能力不低于25 万吨。

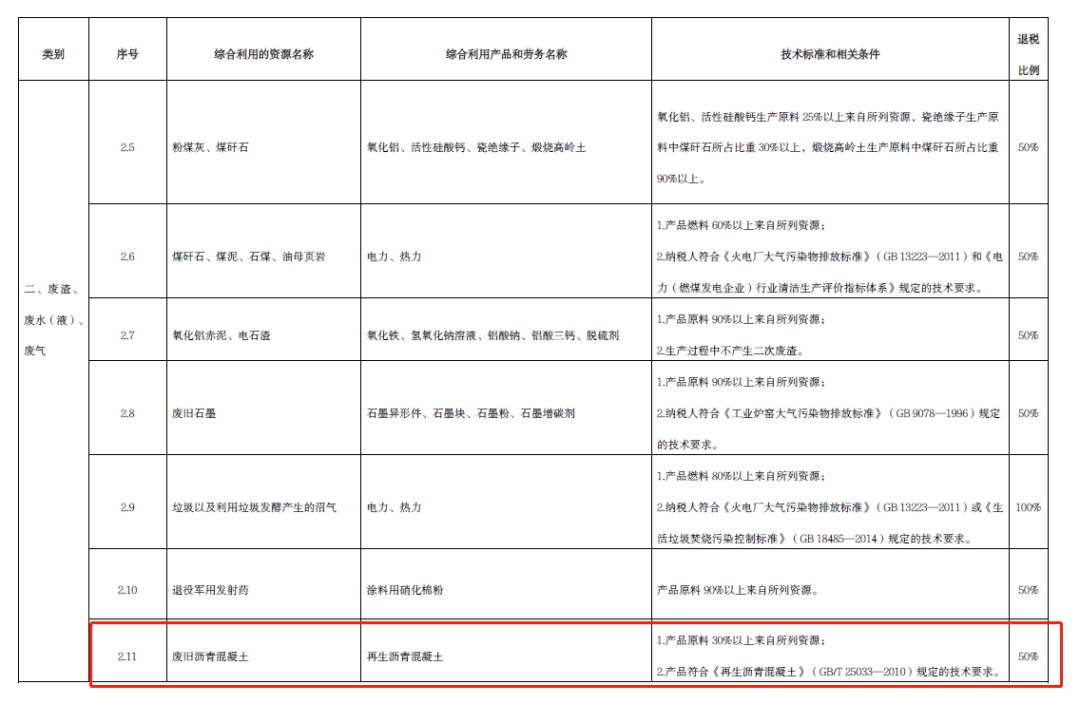

序号2.11中明确废旧沥青混凝土中再生沥青混凝土等综合利用产品达到以下技术标准或相关条件的退税比例50%。

1.产品原料30%以上来自所列资源;

2.产品符合《再生沥青混凝土》(GB/T 25033—2010)规定的技术要求。

这给砂石行业带来重大利好的同时,也引发了大家的广泛关注与思考。鉴于此次税费新政变化多、影响大、关注度高,下面整合了网上各位专家的解读,分享给大家。如有谬误之处,还望指正。

先说主要变化:

第一点,从事再生资源回收的增值税一般纳税人销售其收购的再生资源,可以选择适用简易计税方法依照3%征收率计算缴纳增值税,或适用一般计税方法计算缴纳增值税;

问:两种计税方法有何不同,有何好处?

答:简易计税是按不含税销售额的3%来计税,且进项发票不可以抵扣;而一般计税方法,是按销项税额—进项税额的增值部分的13%来计税。如果您的企业没有进项,当然是选择简易计税更划算。

第二点,各级财政、主管部门及其工作人员,存在违法违规给予从事再生资源回收业务的纳税人财政返还、奖补行为的,依法追究相应责任。

问:这是什么意思?

答:地方政府返还增值税可能成为历史,地方财政补贴的路子大概率会被堵死,新政策之后有且仅有工信部准入基地才有退税政策,这点很重要。

第三点:纳税人从事《目录》所列的资源综合利用项目,其申请享受本公告规定的增值税即征即退政策时,应同时符合下列条件:

1、纳税人在境内收购的再生资源,应按规定从销售方取得增值税发票;适用免税政策的,应按规定从销售方取得增值税普通发票。销售方为依法依规无法申领发票的单位或者从事小额零星经营业务的自然人,应取得销售方开具的收款凭证及收购方内部凭证,或者税务机关代开的发票。本款所称小额零星经营业务是指自然人从事应税项目经营业务的销售额不超过增值税按次起征点的业务。

问:这是什么意思?

答:这条很重要,就是说,除达不到起征点的自然人外,都要带票,免税的也要开普票,自制凭证要成为历史了。

第四点:纳税人应当取得上述发票或凭证而未取得的,该部分再生资源对应产品的销售收入不得适用本公告的即征即退规定。

问:这是什么意思?

答:就是说应该取得进项而未取得的,不给退税了!!!

另外,还有两点也特别重要:

1、除纳税人聘用的员工为本单位或者雇主提供的再生资源回收不征收增值税外,纳税人发生的再生资源回收并销售的业务,均应按照规定征免增值税;

2、增值税一般纳税人销售自产的资源综合利用产品和提供资源综合利用劳务,可享受增值税即征即退政策;

这里要注意与第一条的区别,第一条的纳税人是指回收销售再生资源的一般纳税人,这里的是适用于用再生资源加工成资源综合利用产品的企业

另外,预计上述变化,会使得再生资源加工企业将面临两个选择:

第一种情况,要求供货方全部带票送货,自己选择简易计税方法,开3%的增值税票给再生资源加工企业。这种情况下无法退税,再生资源加工企业面临额外10%的增值税成本,虽然可以利用采购价格调节,但这样得不到任何优惠,因此,再生资源加工企业大概率不会愿意接受3%的发票;

第二种情况,再生资源加工企业可以要求供货方成立回收公司带票供货,或自己成立回收公司从供货方收货,要求供货方作为个体工商户或小规模纳税人带票供给回收公司。回收公司选择简易计税方法,开3%的票销售给准入企业,准入企业再开13%的发票给规范名单上的再生资源加工企业,退税30%,这样对于再生资源加工企业来说,可以通过价格调节享受大部分退税的效益,可能会成为大多数再生资源加工企业的选择。

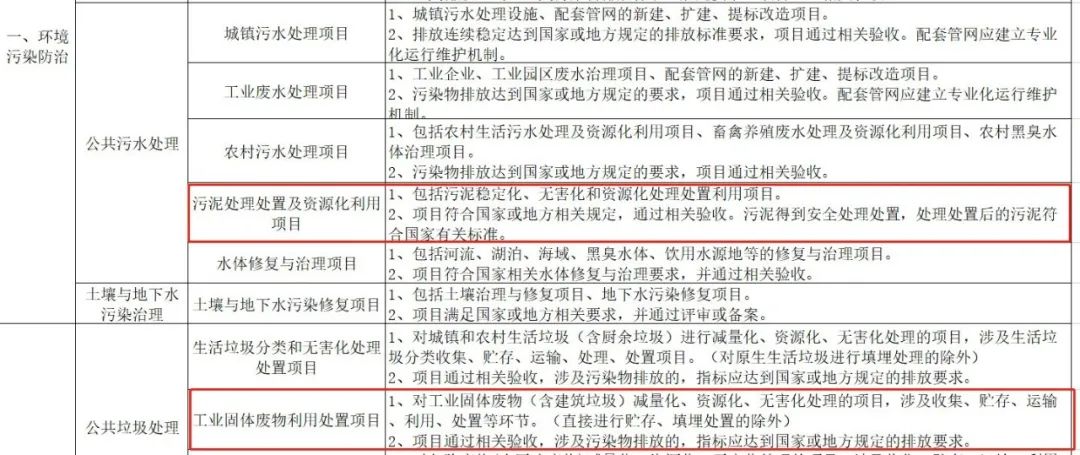

此前,财政部、国家税务总局、国家发展改革委、生态环境部联合发布公告,公布《环境保护、节能节水项目企业所得税优惠目录(2021年版)》以及《资源综合利用企业所得税优惠目录(2021年版)》,自2021年1月1日起施行。其中与砂石行业相关的污泥处理处置及资源化利用项目、建筑垃圾综合利用、尾矿、废石、疏浚物处置等项目都列入税收优惠项目。

污泥处理处置及资源化利用项目、工业固体废物利用处置项目(含建筑垃圾)列入《环境保护、节能节水项目企业所得税优惠目录(2021年版)》。

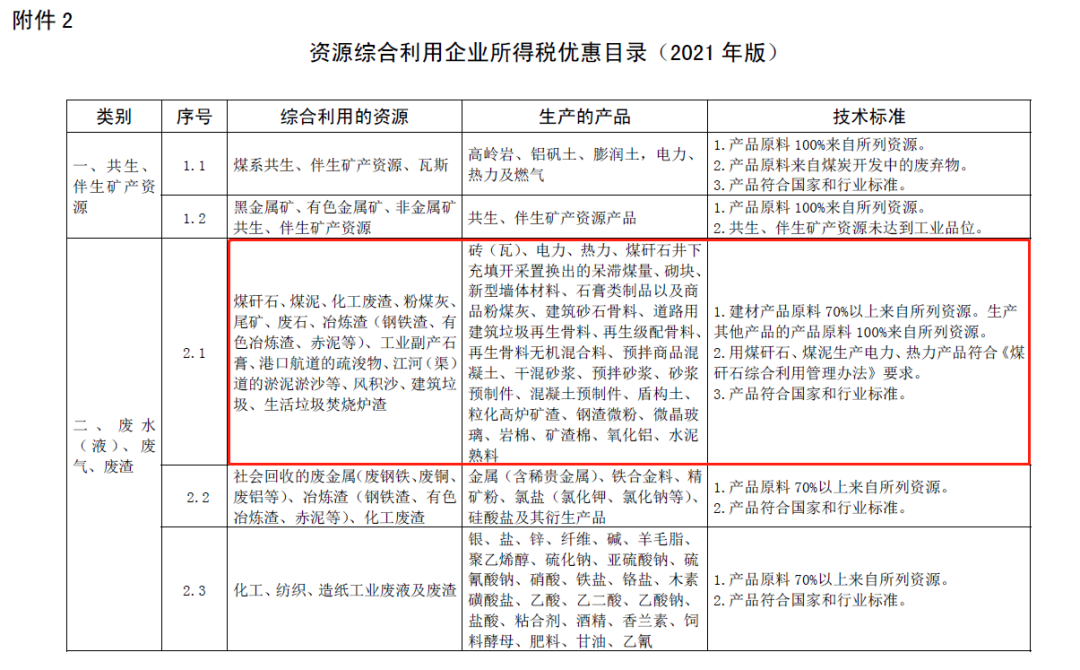

煤矸石、煤泥、化工废渣、粉煤灰、尾矿、废石、冶炼渣(钢铁渣、有色冶炼渣、赤泥等)、工业副产石膏、港口航道的疏浚物、江河(渠)道的淤泥淤沙等、风积沙、建筑垃圾、生活垃圾焚烧炉渣资源等项目列入《综合利用企业所得税优惠目录(2021 年版)》

从各项税收优惠方面的政策上不难看出国家在促进砂石行业相关的资源化利用、建筑垃圾综合利用、尾矿、废石等项目的力度,这对促进资源化再利用方面起到了极大的推动作用,对砂石装备行业也有非常重要的意义。

来源:财政部

分享:

中国砂石协会

2022年02月17日

- 会员企业

- 理事单位