地方政策

适用特大型矿山!广西出让收益基准率砂石矿种调整为4.6%、4.5%!

发布日期:2022-03-21 浏览次数: 次

适用特大型矿山!广西出让收益基准率砂石矿种调整为4.6%、4.5%!

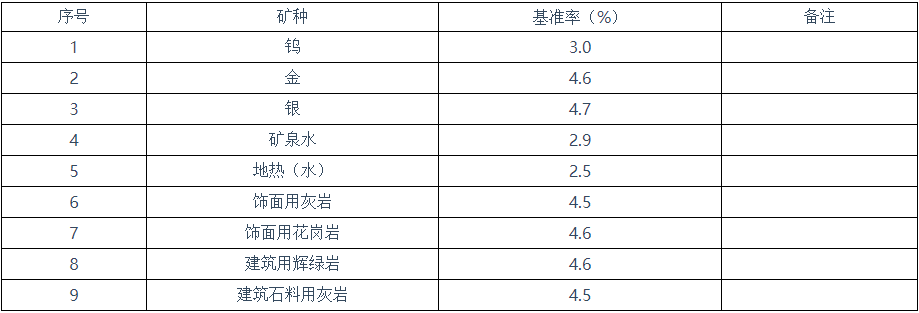

日前,根据《国务院关于印发矿产资源权益金制度改革方案的通知》(国发〔2017〕29 号)和《财政部国土资源部关于印发〈矿业权出让收益征收管理暂行办法〉的通知》(财综〔2017〕35 号)精神,经广西自治区人民政府同意,自治区自然资源厅、自治区财政厅制定了《广西壮族自治区第三批矿业权出让收益基准率》,包括钨、金、银、矿泉水、地热(水)、饰面用灰岩、饰面用花岗岩、建筑用辉绿岩、建筑石料用灰岩等。

广西壮族自治区第三批矿业权出让收益基准率

使用说明:

1.矿种名称以《中华人民共和国矿产资源法实施细则》中规定的矿产资源分类细目确定。

2.本批次采矿权出让收益基准率为试点,适用范围为:开发利用、财务管理规范的特大型或接近特大型矿山;其中,矿泉水、地热(水)为开发利用、财务管理规范的大型及以上规模矿山。特大型或接近特大型矿山指累计探明资源量达到大型规模下限的2倍及以上的矿山。

3.采矿权出让收益率=采矿权出让收益/矿产品销售收入。矿产品是指矿产资源经过开采或者采选后,脱离自然赋存状态的产品。采矿权出让收益率不得低于采矿权出让收益基准率。

4.已许可或经审定可开发利用的矿产资源,一律缴纳出让收益。共生矿产以及综合利用的矿产资源按采矿权出让收益基准率100%计算,伴生矿产按采矿权出让收益基准率60%计算。

5.销售收入指矿业权人销售矿产品向购买方收取的全部价款和价外费用,矿产品年度销售收入依据矿山企业财务年报。

6.产品方案为原矿的,销售收入按原矿计算;对采选联合企业,产品方案为精矿的,销售收入按精矿计算;对采选冶联合企业,销售收入按精矿计算。矿业权人无法提供原矿或精矿的完整财务等数据的,应与资源税征收数据联动,按同期国内或国际市场销售价格计算或换算销售收入。

7.根据市场情况,采矿权出让收益基准率原则上两年调整一次;当矿产品销售价格出现大幅度波动,按有关程序适时调整。

来源:广西自然资源厅

分享:

中国砂石协会

2022年03月21日

- 会员企业

- 理事单位