专业文库

2021年中国砂石行业运行报告

发布日期:2022-03-02 浏览次数: 次

2021年中国砂石行业运行报告

■中国砂石协会

行业“家底”

砂石是我国基础设施建设用量最大、不可或缺、不可替代的原材料,年消耗量约200亿吨,是全球最大的矿产品、原材料和大宗商品。我国砂石年产值2万多亿元,运输费用高达5000多亿元。据不完全统计,截止到2021年底,人均砂石13.9吨, 砂石矿山约1.5万个,相关企业超过3万家,从业人员近百万人。我国砂石年产量和消费量已跃居世界首位,是经济发展和“大国基石”的重要支撑!

砂石工业已全面进入以绿色低碳为标志的高质量发展新阶段,以“绿色矿山、绿色工厂、绿色基地” 为鲜明特色的中国砂石行业绿色低碳管理体系正在快速构建。

2021年砂石行业综述

2021年,砂石行业供应受碳达峰、能耗双控、疫情防控常态化、局部地区砂石运力紧张等因素影响,需求端基础设施建设和房地产投资保持增长,全年砂石行业经济运行呈平稳较好发展态势。

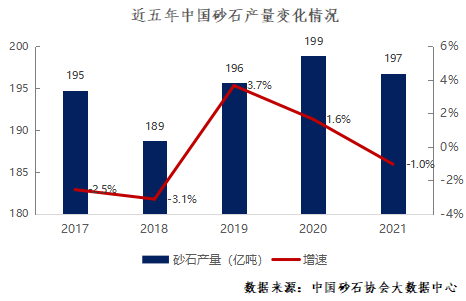

2021年,全国砂石产量197亿吨,较2020年略有下降,降幅为1%。2021年砂石行业受到基建和房地产增速放缓影响,砂石需求量增速放缓,加之疫情防控常态化、碳达峰、能耗双控对砂石矿山开工时间的影响,砂石产量有小幅收缩。

2021年上半年全国砂石价格相对平稳,下半年随着工程旺季的到来,全国砂石需求量上升,但是供给方面,砂石企业受到能耗双控等影响,供应持续吃紧,导致下半年砂石价格持续上扬。

据国家统计局数据,2021年,全国采矿业固定资产投资同比增长10.9%。而砂石行业在局部地区紧缺导致价格持续上扬的背景下,砂石矿山固定资产投资明显高于其他矿种,初步统计全年增速在15%左右。

近年来,小型砂石矿权快速整合,全国砂石矿山数量呈下降趋势,砂石矿山规模化、集约化初见成效,截至2021年年底,砂石矿山数量约1.5万个。

砂石行业运行情况

1.产量略有下降

2021年,全国砂石产量197亿吨,较2020年略有下降,降幅为1.0%。2021年受基建和房地产投资增速放缓影响,砂石需求量增速放缓,加之疫情防控常态化、环保督察对砂石矿山开工时间的影响,砂石产量有小幅收缩。

2.价格前低后高

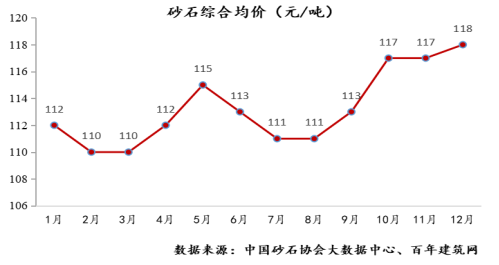

据中国砂石协会大数据中心显示,2021年全国砂石综合均价为113元/吨,同比上涨2.2%。

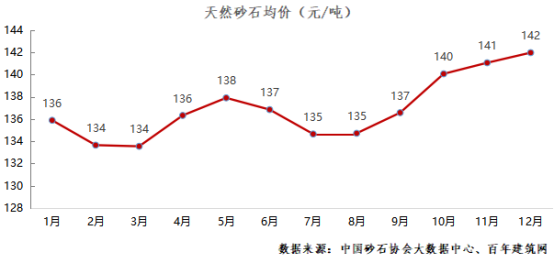

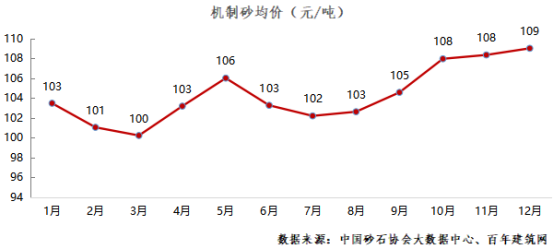

2021年上半年,天然砂石、机制砂石均价受需求端施工市场工期进度及供应端砂石矿山产量波动、运输端长江中下游船运吃紧等因素的影响,上半年价格波动较大;进入下半年,随着工程旺季的到来,砂石需求稳步提升,随之也推高了天然砂石的价格。天然砂石、机制砂石价格下半年以来持续上扬。

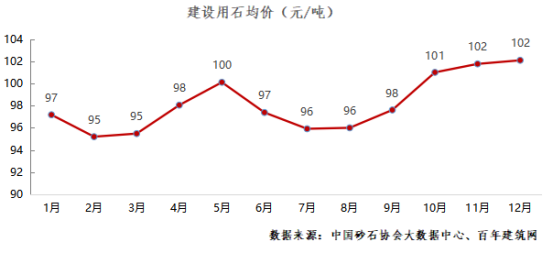

截至2021年12月31日,全国机制砂均价102元/吨,环比持平;天然砂均价142元/吨,环比上涨0.7%。

2021年下半年,碎石随着砂石市场的供需变化,价格一路上扬。截至12月31日,碎石均价102元/吨,环比持平。

3.砂石矿山概况

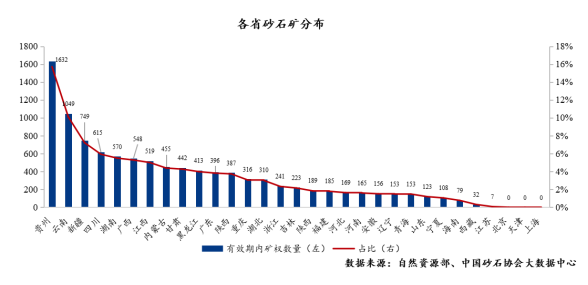

截至2020年年底,从各省区市砂石矿山的分布情况来看,贵州、云南砂石矿山数量最多,分别为1632个、1049个;新疆、四川、湖南、广西、江西砂石矿山数量均在500~800个之间;内蒙古、甘肃、黑龙江、广东、山西、重庆、湖北砂石矿山数量在300~500个之间;浙江、吉林、陕西、福建、河北、河南、安徽、辽宁、青海、山东、宁夏、海南、西藏、江苏砂石矿山数量在200个以下;另外,北京、天津、上海砂石矿山数量为零。

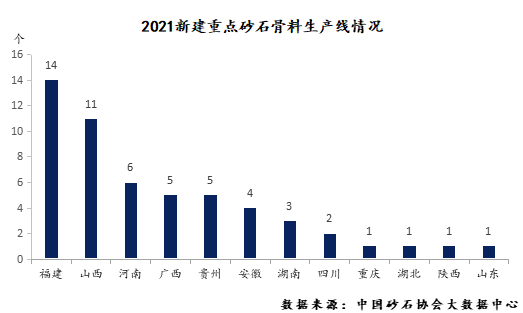

2021年,从各省新建重大骨料生产线的情况来看,福建、山西新建骨料生产线超过10个;河南、广西、辽宁、贵州、安徽、湖南新建重点骨料生产线数量分别为6个、5个、5个、4个、3个、2个;四川、重庆、湖北、陕西、山东数量均为1个。

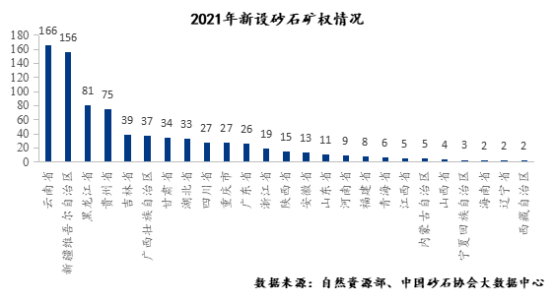

2021年,全国新设砂石矿权数量805个,其中云南、新疆新设砂石矿权数量居全国前两位,分别为166个、156个;黑龙江、贵州两省新设砂石矿权数量在50~100个之间;吉林、广西、甘肃、湖北、四川、重庆、广东、浙江、陕西、安徽、山东新设砂石矿权数量在10个以内。

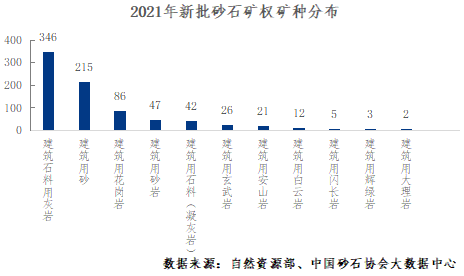

2021年,全国新设砂石矿权中,有建筑石料用灰岩、建筑用砂、建筑用花岗岩、建筑用砂岩、建筑用石料(凝灰岩)、建筑用玄武岩、建筑用安山岩、建筑用白云岩、建筑用闪长岩、建筑用辉绿岩、建筑用大理岩11种矿种。其中建筑石料用灰岩、建筑用砂两类矿种数量最多,分别为346个、215个;其次,建筑用花岗岩砂石矿权数量为86个,建筑用砂岩、建筑用石料(凝灰岩)、建筑用玄武岩、建筑用安山岩、建筑用白云岩砂石矿权数量在10~50个之间;另外,建筑用闪长岩、建筑用辉绿岩、建筑用大理岩三类砂石矿种矿权数量均在5个以内。

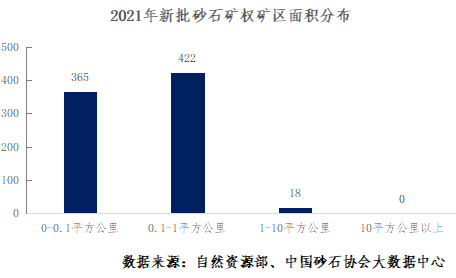

2021年砂石行业规模化发展已经取得了一定成效,0.1~1平方公里矿权取代0~0.1平方公里矿权,成为2021年新设矿权的主流。2021年,新设砂石矿权中,矿区面积在0~0.1平方公里之间的有365个,占比为45.3%,占比较2020年已有0~0.1平方公里砂石矿权(62.5%)有所下降;矿区面积在0.1~1平方公里之间的砂石矿权有422个,占比超过一半;1~10平方公里之间的有18个,占比为2.2%。

4.重点区域分析

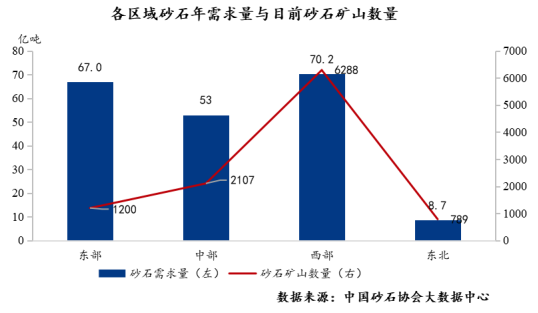

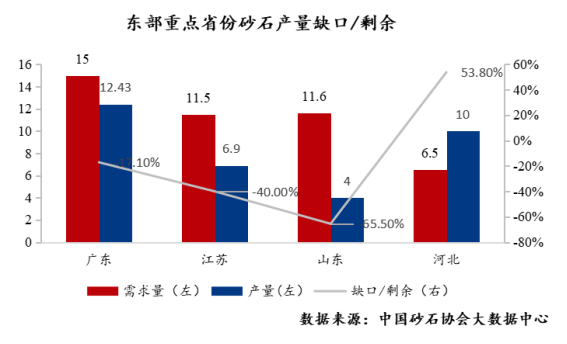

东部地区:砂石矿数量约为1200个,砂石需求量67亿吨。目前我国东部地区需求旺盛、供给短缺,亟需扩大砂石矿权投放。其中山东、江苏、广东三省的砂石缺口较大,缺口分布达到65.5%、40%、17.1%;河北作为砂石资源大省,又处在京津冀协同发展的重点区域,自产砂石不仅能满足本省需求,还肩负向北京、天津保供的重任。

在东部地区的重点省份中,广东砂石供需严重不足,自产碎石为3.5亿吨,机制砂每年产量约1亿吨,年需15亿吨;山东高品质砂石普遍比较短缺,年需求量约12亿吨;江苏砂石总缺口高达40%,年需求量约11.5亿吨;河北保证北京40%供给,每年向市场提供近10亿吨建筑砂石材料,本省年需求量为6.5亿吨。

中部地区:砂石矿数量为2107个,砂石需求量超50亿吨。其中,湖南总体来看,砂石供应缺口达2亿吨,砂石骨料消耗量稳定在9亿吨/年左右,全省砂石矿山实际总产量7亿吨左右。

河南省砂石供需总量基本平衡。全省砂石需求量在9~10亿吨之间。从总量来看,河南省砂石矿权基本能满足河南省对砂石的总体需求。

西部地区:砂石矿数量为6288个,砂石需求量超70亿吨。其中,贵州目前规划产能超15亿吨,全省普遍存在产能过剩的问题。甘肃砂石需求量约3亿吨,每年自产砂石(包括河砂及砂夹石) 约3.4亿吨,供需平衡。重庆目前砂石需求约4亿吨,供需基本平衡。

东北地区:砂石矿数量为789个,砂石需求量超8亿吨。其中,辽宁砂石目前需求量每年2.4亿吨左右,自产砂石产量4亿吨左右,能满足市场需求,但供大于求日趋明显。碎石出厂价在22~28元/吨之间,机制砂出厂价在30~36元/吨之间。

随着价格的上涨,“北砂南运”应运而生,辽宁砂石“北砂南运”居多,少量北运到吉林、内蒙古地区。

砂石行业发展趋势

党的十八大以来,砂石行业受到党中央、国务院的高度重视。2018年6月22日,自然资源部发布《砂石行业绿色矿山建设规范》,砂石上升到国家九大矿业之一。2019年11月4日,国家十部门联合发布《关于推进机制砂石行业高质量发展的若干意见》;2020年3月25日,国家十五部门联合印发《关于促进砂石行业健康有序发展的指导意见》;2021年《全国矿产资源规划(2021-2025年)》编制完成。按照以上相关产业政策和规划要求,砂石行业未来发展趋势为智能化、绿色化、质量高、管理好、效益佳、规模化。砂石工业已全面进入以绿色低碳为标志的高质量发展新阶段。

2022年发展展望

供给:供应或出现收窄。碳达峰、能耗双控、环保能效持续加码、疫情防控的常态化,以及砂石矿山行业规模化、绿色化的发展趋势,这些因素都将导致2022年砂石供应收窄,预计全年建筑用砂石供应量195亿吨左右。

需求:2022年砂石需求总体平稳,稳中趋降。基础设施和房地产建设作为砂石行业的两大需求端,对砂石的总体需求或继续收缩。2022年基建投资计划有望提前布局,专项债发行前倾,带动基建市场活跃,刺激砂石需求,房地产投资有望平稳健康发展,但基建领域需求提升无法弥补地产领域对砂石需求的减少,预计全年砂石需求会稳中有降,降幅约为1%~2%。

价格:整体微幅上涨。2022年,砂石供需均或出现小幅收缩的产业背景下,对砂石价格波动影响较大的交通运输因素,在2022年也会在一定程度上得到改善,缓解局部地区的供应紧张,基本实现供需均衡的态势,2022年建筑用砂石供需依旧呈现趋势性回落。结合产业数据来看,全年均价较2021年或将整体上涨1%~2%。

特别鸣谢:为本报告提供相关资料的全国各地砂石协会和相关会员单位!

来源:中国砂石协会

分享:

中国砂石协会

2022年03月02日

- 会员企业

- 理事单位