学术交流

“营改增”对水电工程砂石料单价的影响分析

发布日期:2019-03-18 浏览次数: 次

“营改增”后,砂石料单价升还是降?幅度有多大?

“营改增”对水电工程砂石料单价的影响分析

吴长彬 胡勇 李建成

摘要:砂石料是水电工程中主要的工程材料,随着建筑业“营改增”政策的全面实施,“营改增”对水电工程中砂石料单价的影响分析具有重要意义。本文以某人工骨料砂石加工系统为例,采用工序单价法,分析营改增前后砂石料单价变化情况,探讨“外供”砂石料单价计税方案,进而为其他水电工程砂石料单价分析提供一定的借鉴和参考意义。

关键词:营改增、水电工程、砂石料、单价

0 引言

砂石料在水电工程中被大量应用于混凝土、喷混凝土、反滤料等工程中,砂石料单价直接影响混凝土的经济指标,间接影响水电工程的投资和成本。随着建筑业“营改增”政策的全面实施,对水电工程建筑安装工程计价规则、税金的计算都是一次比较大的调整。目前,水电工程计价规则调整后对二种供料方式的砂石料单价分析产生了一定影响:一是“自采自用”砂石料单价、二是“外供”砂石料单价。本文主要以某人工骨料砂石加工系统为例,分析水电工程计价规则及相关费用调整后对“自采自用”砂石料单价的影响,探讨“外供”砂石料单价计税方案,进而有效管理工程造价。

1 水电工程“营改增”情况简介

2016年5月1日以前,我国水电工程建筑安装工程计价规则税金的计算与营业税税制一致,属于价内税,其计算公式为:应纳税额=营业额(即工程造价)×营业税税率。相应的,营业税计价模式下的水电建筑安装工程造计价规则为:工程单价=人工费+材料费+施工机械使用费+其他直接费+间接费+利润+税金,其中,税金=(直接费+间接费+利润)×(1÷(1-营业税税率×(1+附加税费))-1)。

增值税属于价外税,计税方法分一般计税方法和简易计税方法。一般计税方法应纳税额,是指当期销项税额抵扣当期进项税额后的余额。因当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。应纳税额计算公式:应纳税额=当期销项税额-当期进项税额,销项税额=税前销售额×税率,进项税额=含税购买额×税率÷(1+税率)。

简易计税方法的应纳税额,是指按照税前销售额(即不含应纳税额)和增值税征收率计算的增值税额。按此方法计算应纳税额时,不能进行进项税额抵扣,销项税额即为应纳税额。应纳税额=税前销售额×征收率。

建筑业“营改增”后,为保证水电建筑安装工程计价规则及相关费用标准与增值税税制相适应,水电水利规划设计总院可再生能源定额站发布了《关于建筑业营业税改征增值税后水电工程计价依据调整实施意见〔2016〕32号)》、《关于调整水电工程计价依据中建筑安装工程增值税税率及相关系数的通知(可再生定额〔2018〕16号)》。水电工程计价规则及相关费用调整后,建筑安装工程税前工程单价为人工费、材料费、施工机械使用费、其他直接费、间接费、利润之和,各费用均按不包含增值税可抵扣进项税额的价格计算。营改增后税率从3%调整为10%,税率上升7%,计税基数由于扣减了可抵扣进项税额而降低,工程单价的增、减取决于建筑安装工程单价中不可抵扣人工费、材料费及机械使用费的比重。

2 砂石料单价计算的基本方法

常用的砂石料单价计算方法主要有两种:系统单价法和工序单价法。

系统单价法是以整个砂石生产系统为计算单元,用系统的实际班(或时)生产总费用除以骨料产量求得砂石单价,该方法有效避免了损耗和体积变化的影响,计算原理相当科学,但对施工组织设计提出较高的深度要求,系统班(时)平均产量确定难度较大,有一定的随意性。

工序单价法,按砂石料生产系统生产流程,分解成若干个工序,以工序为计算单元,按各节定额计算出工序单价乘各工序单价系数后相加组成。单价系数按设计的工序流程选定,系数包括下道工序的加工损耗、加工中体积变化、运输损耗和堆存损耗等因素。该方法概念明确,结构合理,易于结合工程实际,现行水电工程应用较为广泛。

3 工程案例分析

3.1 工程概况

某人工骨料砂石加工系统生产能力按满足月高峰浇筑混凝土强度16万立方米设计,系统毛料处理能力1500t/h,成品生产能力1200t/h,主要承担某两座水电站混凝土成品砂石料约460万立方米(碎石290万立方米,砂170万立方米)生产任务,其中一座水电站与该人工骨料砂石加工系统为同一承包商,砂石料计价方式为“自采”,同时需要为另一座水电站提供成品砂石料,砂石料计价方式为“外供”。系统主要流程为原料开采→原料运输→粗碎运输→预筛分中碎运输→碎石筛分运输→立轴破碎机制砂。其中制砂分预筛分制砂和立轴冲击破碎机制砂。系统料源由石料场开采,采用3立方米装载机装20t自卸汽车运2.1km至粗碎车间。成品骨料经80t地磅秤称量后,采用3立方米装载机装车。

3.2 工序流程系数

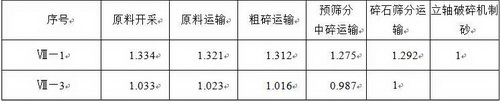

本工程砂石料单价计算采用工序单价法,定额参考《水电建筑工程预算定额(2004年版)》及《水电预算定额勘误2004版》,根据系统工艺流程,制碎石工艺流程为原料开采→原料运输→粗碎运输→预筛分中碎运输→碎石筛分运输,对应的工序流程系数为工序流程Ⅷ-3。制砂工艺流程为原料开采→原料运输→粗碎运输→预筛分中碎运输→碎石筛分运输→立轴破碎机制砂,对应的工序流程系数为工序流程Ⅷ-1,其系数如表1所示。

表1 制碎石、砂工序流程系数

3.3 工序单价分析

工序单价是组成砂石骨料单价的基础,工序单价的计算主要依据《水电建筑工程预算定额(2004年版)》,结合工程实际情况和砂石料系统工艺流程图、设备型号及数量选择合适定额分析计算。本砂石料加工系统需分别计算原料开采、原料运输、粗碎运输、预筛分中碎运输、碎石筛分运输、流程砂筛分运输、制砂原料运输、制砂、成品料称量及装车等工序单价。本工序单价按不包含其他直接费、间接费、利润、税金计算。

3.4 “自采自用”砂石料单价分析

(1)营业税方案砂石料单价分析

营业税方案中,人工预算单价按编制规定计算,材料预算价按当地价格信息价(含税价)计算。系统施工机械台时费根据系统设备采购合同价(含税价)参照《水电工程施工机械台时费定额(2004年版)》进行分析计算,设备残值率按3%考虑,设备寿命台时、机上人工消耗等参考《水电工程施工机械台时费定额(2004年版)》中同类设备,设备用电根据设备功率计算,施工机械台时费中不包括安装拆卸费。原料开挖、原料运输中的施工机械台时费按台时费定额计算。

由此基础计算得到的砂石料单价如表2所示。

表2 营业税方案砂石料单价计算

(2)增值税方案砂石料单价分析

根据《关于建筑业营业税改征增值税后水电工程计价依据调整实施意见(可再生定额〔2016〕32号)》及《关于调整水电工程计价依据中建筑安装工程增值税税率及相关系数的通知(可再生定额〔2018〕16号)》编制规定,增值税方案砂石料单价计算中:人工预算单价不变、材料预算价格按不含增值税计算、系统施工机械台时费计算中系统设备采购合同价按不含增值税计算;原料开挖、原料运输中的施工机械台时费的一类费用中基本折旧费除以1.16调整系数,设备修理除以1.10调整系数,安装拆卸费不做调整。

由此基础计算得到的砂石料单价如表3所示。

表3 增值税方案砂石料单价计算

(3)“营改增”对“自采”砂石料单价变化分析

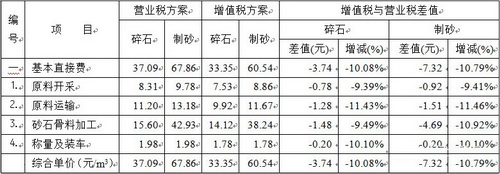

表4为营业税方案与增值税方案砂石料单价中的基本直接费对比后的经济分析,从表4可以看出,“营改增”后,由于计价规则的调整,对砂石料单价中的基本直接费影响较大,降幅约11%。

表4 营业税方案与增值税方案对比表

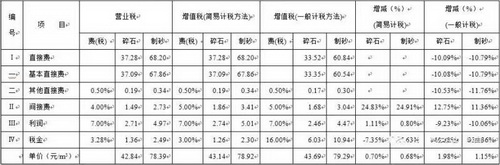

对于“外供”砂石料单价,相关费(税)率应包含在相应工程单价中,如混凝土。“自采自用”砂石料按混凝土的相关费(税)率计算综合单价,单价变化情况详见表5。

表5 按混凝土费(税)率计算综合单价变化情况

从表5中可以看出,营改增调整后,本工程碎石单价降低了3.41%,砂单价降低4.12%。通过对比发现,水电工程计价规则及相关费用调整后,确保了砂石料工程税负“只减不增”目标,在很大程度上降低了企业税负,节省了工程投资。

3.5 “外供”砂石料单价分析

营改增调整后,对于是一般纳税人的砂石料供应商,可以选择适用一般计税方法计税也可以选择简易计税方法计税。采用简易计税方法,不得抵扣进项税额;采用一般计税方法通常可以抵扣进项税额。

对于“外供”砂石料单价如何计取费(税)水电工程中没有相关规定,本文参考水利工程中的计取费(税)办法,分析营改增调整后,采用不同计税方法对“外供”砂石料单价影响情况进行分析,详见表6、表7。

表6 “外供”砂石料单价变化情况

表7 “外供”砂石料增值税简易计税与一般计税对比表

从表6中可以看出,营改增调整后,砂石料单价采用简易计税方法计算,碎石单价增加0.3元/立方米,制砂单价增加0.53元立方米,平均增加约0.7%。砂石料单价采用一般计税方法计算,碎石单价增加1.98%,制砂单价增加1.15%。从表7中可以看出,砂石料单价采用增值税一般计税方法计税比简易计税方法计税要高,其中制石高出1.27%,制砂高出0.47%。

根据本系统砂、碎石的生产量,分析不同计税方法对砂石料生产方、采购方应纳税额情况,详见表8、表9。

表8 砂石料“生产方”简易计税与一般计税应纳税额对比表

表9 砂石料“采购方”简易计税与一般计税应纳税额对比表

综合表8分析,从砂石料“生产方”来看:“外供”砂石料采用简易计税方法计税,虽然系统产生的进项税额2313.70万元将无法在砂石料系统工程中抵扣,但是生产方仅需要承担3%的增值税,应纳税额为755.16万元,相比一般计税方法计税,应纳税额减少538.59万元,而且从公司层面或工程整体来看,系统产生的进项税额可通过公司或其他项目进行抵扣。

综合表9分析,从砂石料“采购方”来看:“外供”砂石料采用一般计税方法计税,虽然增加了采购费用,但是获得了增值税专用发票(16%),可作为进项税额在工程项目费用中进行抵扣。以混凝土计取费(税)为例,砂石料不同计税方法计税在工程项目中产生的应纳税额:采用简易计税方法计税的应纳税额为2610.66万元,相比一般计税方法计税,应纳税额增加3203.33万元。

因此,对于砂石料加工系统工程生产商而言,采用简易计税方法计税对降低项目成本,节省公司投入具有重要意义;对于项目投资方或采购方而言,砂石料加工系统采用一般计税方法计税,对降低工程造价,节省工程投资具有重要意义。

4 结语

砂石料是水电工程中主要的工程材料,随着建筑业“营改增”政策的全面实施,“营改增”对水电工程中砂石料单价的影响分析具有重要意义。本文以某人工骨料砂石加工系统为例,采用工序单价法,分析水电工程计价规则及相关费用调整后砂石料单价变化情况,并通过单价对比分析,发现营改增调整后砂石料单价显著降低,进一步探讨了“外供”砂石料单价计税方案,为其他水电工程砂石料单价分析提供一定的借鉴和参考意义。

来源:技术经济信息

分享:

中国砂石协会

2019年03月18日

- 会员企业

- 理事单位