专题报道

“一带一路”之印尼基础设施行业研究

发布日期:2017-04-17 浏览次数: 次

“一带一路”之印尼基础设施行业研究

印尼基础设施行业现状

01印尼基础设施行业概述

基础设施行业对印尼经济极为重要。一方面,印度尼西亚基础设施建设发展严重滞后,已成为制约经济增长和投资环境改善的主要瓶颈。在2014-15年度的《全球竞争力报告》中,印尼基础设施的整体得分为4.2,位居全球第72位,成为了印尼经济竞争力的一大短板。亚洲开发银行的一份报告指出,糟糕的道路交通和电力供应是印尼基础设施的关键问题。

另一方面,加强基础设施建设也是近年来保证印尼经济能够年均增长6%的重要因素。目前,建筑业是印尼的第二大产业,建筑业产值约占GDP的10%,在2009-2013年间平均增长率达到7%,是印尼经济增长的主要动力;而基础设施建设又是建筑业中的主要部门,2013年基础设施建设产值占建筑业总产值的53.8%。因此,历届印尼政府都把基础设施建设作为政府投资的优先方向。

▲ 印尼建筑业和基础设施行业的产值及增长率

目前,制约印尼基础设施投资的因素主要包括以下几个方面:

—— 制度困难。印尼政府的行政效率较低,常常需要经历冗长的程序和高昂的成本,特别是在营商许可和建筑许可方面。据印尼官方统计,在MP3EI实施第一年遭遇挫折的59个项目中,有28个是由行政许可问题引起的。

—— 征地困难。而印尼的土地属私人所有,土地价格纠纷经常出现,成为阻碍征地进行的关键矛盾。征地是仅次于行政许可的第二大问题,在MP3EI实施第一年遭遇挫折的59个项目中,有27个项目因此难以进行。

▲ 2011年主要区域受阻项目数及原因

—— 融资困难。由于印尼经济本身存在结构性问题,国民经济各部门对信贷的依赖性大,加之通胀长期居高不下,迫使央行提高基准利率抑制通胀,印尼金融系统中短期贷款较为充足而长期贷款稀缺,这就在事实上给基础设施项目融资带来了困难。

02主要基础设施行业市场情况

交通基础设施

交通基础设施一直以来都是印尼基础设施投资的重点方向,交通基础设施的产值占全部基础设施行业产值的比重一直徘徊在60%-65%之间。BMI预计,2014年之后印尼对交通基础设施的投资将保持持续增加的态势,同时在基础设施总产值中的比重也将进一步增加。从细分领域来看,道路桥梁方面的基础设施建设一直占据最重要的地位。2013年交通基础设施的总产值达到28.38亿美元,其中道路和桥梁基建的产值为15.11亿美元,占比达到53.25%;铁路、港口和机场的占比分别为16.77%、15.57%、14.41%。

▲ 交通基础设施产值及比重

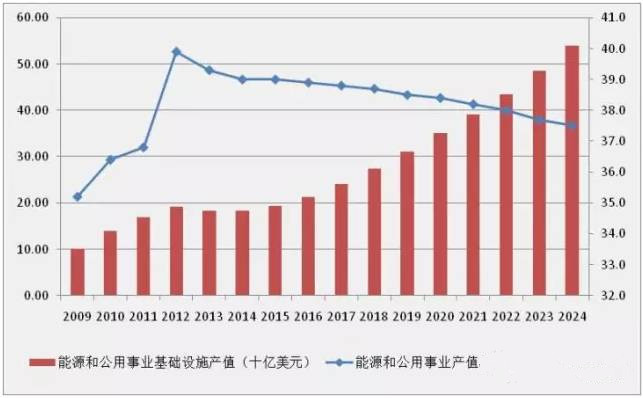

能源和公用事业基础设施

印尼的能源和公用事业基础设施也处于短缺状态。在电力能源方面,《全球竞争力报告2014/15》显示,2014年印尼的电力供应质量得分4.3,在全世界148个国家中排名84。BMI估计,2014年印尼的人均发电量仅为832千瓦时,仍属于较低水平。在公用事业基础设施方面,随着近十年来印尼城市化速度的加快,各地对供水、供气设施的需求不断提高。

▲ 印尼能源和公用事业基础设施产值及比重

印尼拥有全球第四的人口数量,快速发展的经济和迅速扩张的城市,使印尼对城市住宅/非住宅设施一直需求强烈。然而这一市场容易受到经济波动的影响。根据BMI的数据,2009年经济危机导致该国住宅/非住宅的年产值下降了20%以上。2010年以来,住宅/非住宅市场的增长相对平稳,与印尼GDP的增长状况基本一致。

▲ 印尼住宅/非住宅年产值及增长率

03印尼基础设施发展规划

近年来,印尼政府推出了一系列发展规划,旨在推动印尼基础设施水平的不断提升。其中最重要的为2011年发布的《加速和扩大印尼经济发展的总体规划》(简称MP3EI),规划将印尼全国划分为六个大区,拟定了总价值高达4400亿美元的367个基础设施项目。这些项目中有相当一部分将以PPP的形式引入外国投资,公布在官方的PPP项目指南中。

印尼中长期风险评价

印尼目前是中国在东盟的重要伙伴国,2013年中国企业在印尼的工程承包营业额居东盟十国之首。同时,印尼也是“海上丝绸之路”上的关键国家,对我国推动“一带一路”战略十分重要。综合来看,中企进入印尼基建市场所需面临的风险包括以下几个方面:

政治风险

印尼民主制度日趋成熟,中期内政局稳定可期。但是国内政治生态复杂,家族政治、党派争斗和腐败横行给政府的行政效率和项目审批带来了极大的不利影响。虽然佐科维通过在竞选中打起改革大旗获胜,誓言解决这些阻碍经济发展的桎梏,但在执政党民主斗争党处于议会少数的情况下,能否实现仍需观察。并且,在反腐问题上,肃贪委已经与国警多次发生对立,今后政府要贯彻惩治贪腐的纲领必然面临重重阻碍。在对外关系方面,印尼作为地区大国,对地区局势具有较强的平衡作用,中长期内与邻国或区内大国爆发严重冲突的可能性极小。

经济风险

在货币政策逐渐放松的条件下,未来几年印尼的经济增长速度将缓慢提升。但财政能力,通货膨胀以及外部冲击仍是印尼经济环境中最需要关注的三个主要风险点。由于印尼的财政收支、通货膨胀都会受到国际市场的巨大影响,中长期内需要关注国际大宗商品价格上涨和印尼盾进一步贬值所可能带来的风险。短期内美国经济增长维持强势、美元币值回归强势的情况不会改变,但中长期在国际市场供需变动的影响下,大宗商品价格必然出现回调,届时印尼可能面临弱势货币和经常项目逆差扩大同时出现的问题,并导致财政资金紧张和通货膨胀加剧。

经营风险

中长期可能遭遇的经营风险包括经营环境变动导致运营成本提高、印尼盾贬值导致运营收入减少、售后服务和维护成本较高、劳工标准趋紧导致用工难以满足需求,以及存在社会治安和恐怖袭击风险等。对于中国企业还需要特别注意的问题是,虽然印尼政府已经颁布法律确认了印尼国内华族与其他民族的平等地位,但华族与爪哇等主体民族之间隔阂消除仍需时日,中国企业需要关注此类矛盾可能给项目带来的风险。

行业风险

印尼基础设施建设行业规模庞大,市场需求旺盛,具有较高的预期回报。但是,由于印尼国内主导基础设施建设和运营的企业多为国企,具有一定的垄断地位,且日本和一些东盟国家的企业已在这一市场长期经营,中企参与该国基础设施建设项目必将遭遇激烈的竞争,加上该国复杂的政治环境和缺乏稳定的经济环境,行业风险较为突出。在此情况下,中国企业在印尼参与基础设施建设项目的预期效益将取决于议价能力、成本控制、支付安排、融资成本四个方面的情况。如果能够在上述四个方面很好地控制风险,则可预期良好的经营绩效。

分享:

中国砂石协会

2017年04月17日

- 会员企业

- 理事单位