专题报道

毛利率“奇高” 的砂石业务,还能继续火几年?

发布日期:2023-09-05 浏览次数: 次

毛利率“奇高” 的砂石业务,还能继续火几年?

近一段时间,建筑、水泥行业的企业纷纷发布了2023上半年年报,部分水泥企业的主业——水泥业务,出现了不挣钱甚至是亏钱的情况,销量不在是“霸道”,而砂石等毛利率较高的业务,成为了带动企业盈利发展的“王道”!

中国砂石协会根据各企业的《2023半年报》了解,中国电力建设股份有限公司(以下简称:中国电建),今年上半年,中国电建绿色砂石业务(运营)实现营业收入 19.11亿元,同比增长18.70%;砂石业务的毛利率高达46.94%;海螺水泥骨料营收约16.85亿元、毛利高达57.55%;天山股份骨料营收约25.7亿元、毛利37.15%;冀东水泥骨料销售收入5.89亿元、毛利47.91%;万年青骨料营收1.43亿元、毛利34.93%。

随着砂石骨料业务毛利率持续保持高位,这些巨头企业也将进一步扩大骨料业务,然而,不禁让人好奇,这种砂石业务“奇高”的毛利率能够持续多久?其实,关于这个问题有一个现成的参考答案——美国火神材料公司。

火神材料公司(Vulan Materials)于2007年2月14日在新泽西州注册成立,是一家建筑材料(主要是碎石、沙子和碎石)生产商。同是他也是美国最大的砂石骨料供应商,及主要的沥青与预拌混凝土供应商,公司主业清晰,砂石骨料收入及毛利在公司总体中占比分别为75%、91%。该公司在美国22个州拥有404家骨料工厂,探明的骨料储备高达156亿吨。

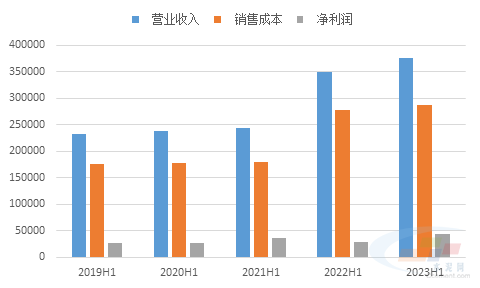

2023年上半年,火山材料公司的营业收入是376180万美元,同比增长7.63%,营业成本是287650万美元,同比增长3.47%,该公司的营业收入和营业成本是逐年增长的。此外,除2022年外,其他年份的净利润基本呈上涨趋势。火山材料公司经营状况良好归功于其多元化产品、品牌效应强、健康的现金流等。

根据火神材料公司(Vulan Materials)董事长兼首席执行官Tom Hill的言论,2023年上半年,较好的战略规划和强劲发展的骨料业务刺激了火神材料公司的盈利增长。其中,骨料毛利率同比增长23.53%,每吨骨料的现金毛利率提高了23%。此外,大型工业项目、房地产对骨料的需求量大,公司预计包括骨料业务在内的所有业务将继续强势发展,销量继续增加,且税息折旧及摊销前利润将增加到19~20亿元,比2月预期增加1.5亿美元。

具体而言,2023年第一季度,火神材料公司的骨料业务表现良好,该公司在本季度交付了8420万吨骨料,同比增长9.7%。每吨骨料的毛利润为5.79美元,同比增长4.8%。2023年第二季度,火神材料公司的骨料业务表现强劲,该公司在本季度交付了9300万吨骨料,同比增长10%。每吨骨料的毛利润为6.15美元,同比增长5%,这一增长反映了公司在骨料市场上的稳定表现和良好的运营执行能力。同时火神材料公司在2023年上半年还新增了多个骨料项目。

火神材料公司2019年H1-2023年H1基本经营情况(万美元)

火神材料公司骨料业务毛利率较高的情况,不是近一两年的特例,在近十年,火神材料公司骨料业务都取得了较为稳定的正增速(增长中枢超过10%),是公司业绩增长的基石。骨料业务在经济衰退与行业需求锐减时仍能保持韧性,衰退后迅速反弹显示向上弹性,经营活动现金流稳健增长。造成这一良好局面的原因,同公司具备砂石矿山资源占有、局部市场优势、长途物流与终端交付系统壁垒等竞争优势密不可分,骨料业务较高的盈利稳定性及持续的增长体现了公司穿越周期的能力。

从火神材料公司发展历史看,公司通过开拓新区域与新业务板块、收购既有区域同业资产、收购矿山+物流资产、出售资产换取主营业务增长机会四种业务模式并购扩张,开展业务超百年,在纽交所主板上市超半个世纪。

而火神公司的发展历史,及其骨料业务在近10年间的保持较高的“毛利率”,可以给中国的企业,尤其是建筑、水泥等大型企业带来很多启示。

我国砂石骨料行业存在规模小布局分散等特征。随着近年来,政府接连出台相关政策促进砂石行业健康有序发展,未来骨料行业料将朝着规模化、集约化和生产化方向发展,行业集中度有望不断提升。

根据中国砂石协会编制的《2022年中国砂石行业运行报告》显示,我国2022年砂石新设矿权体现出砂石矿山规模化发展的趋势,新设砂石矿权中,超大型、大型砂石矿权占比有所提升,中型、小型砂石矿权占比随之下降。

新设砂石矿权中,资源储量大于1000万吨的超大型砂石矿权、资源储量在500万~1000万吨之间的大型砂石矿权,占比分别提升至40.0%、16.7%,占比均较2021年有所提升。另外,资源储量在100万~500万吨之间的中型砂石矿权占比为31.0%;资源储量在100万吨以下的小型砂石矿权占比为12.3%,中型、小型砂石矿权占比均较2021年有所下降。

砂石骨料业务目前是全球水泥行业巨头的“标配”,而在中国,建筑、水泥企业外延骨料业务有着众多的优势。

产业链优势具备,对客户尤其是商混客户具备更强的粘性。

大型建筑、水泥企业可以将过去品位偏低的石灰石矿山再利用,实现变废为宝。

骨料盈利能力较高,可实现利润增厚。当前主导企业的骨料业务毛利率基本都高于主业水泥的毛利率。

大型建筑、水泥企业现金流较好,继续拿矿山做骨料业务具备更强的优势。

因此大型建筑、水泥企业的砂石骨料业务利润率普遍高于一般砂石企业,由此推论,今年砂石业务可以称为企业的“救命稻草”,而在不远的未来,砂石骨料业务必将成为大型建筑、水泥企业产业链延伸发展不可或缺的重要“成长曲线”。

来源:中国砂石协会综合水泥大数据等整理

分享:

中国砂石协会

2023年09月05日

- 会员企业

- 理事单位