专题报道

2021年美国砂石需求增长5%,1.2万亿美元基建法案提振砂石行业!

发布日期:2022-04-29 浏览次数: 次

2021年美国砂石需求增长5%,1.2万亿美元基建法案提振砂石行业!

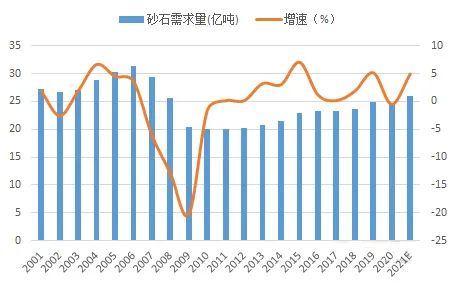

2021年,美国砂石总需求达26亿吨,同比增长4.97%,近年来砂石需求呈小幅上升趋势。

一、美国砂石行业发展现状

不管是在中国还是在美国,砂石骨料在建筑行业都有着不可或缺的地位,而美国骨料行业规范发展的历史较我国更为久远,其行业发展历程中有诸多可参考部分。

在如今的美国市场,骨料几乎用于所有类型的公共和私人建筑,优质骨料的替代产品极其有限。与中国相同,美国的骨料行业也属于高度分散的行业,呈碎片化分布。从2021年的数据来看,美国砂石行业由5500多家公司组成,有近1.1万条骨料砂石骨料生产线。在碎片化的分布下,叠加获矿程序繁杂,目前业内公司通常通过收购以进入新市场和扩大市占率。

1.1 具有周期性

砂石作为最容易获得的自然资源之一,一直被用作建筑材料使用。20世纪初,美国生产的建筑用砂石产量较小,用途有限。而如今,砂石的年产量在非燃料矿产行业位居前列,是建筑行业不可或缺的一部分。

总的来说,美国的砂石是基本自给自足的,对建筑用砂石的需求主要取决于建筑活动的水平,与基础设施建设以及房产投资密切。从历史数据来看,公共部门的建筑活动比私人投资的建筑活动更稳定,往往在整个经济周期中获得更稳定的资金。

图1-1:美国私营部门建筑活动波动较大

数据来源:水泥大数据(https://data.ccement.com/),火神材料年报

而私营部门建筑(主要是住宅和非住宅建筑)通常比公共投资项目(特别是公路、道路和桥梁)更受一般经济周期的影响。1982年的经济衰退可以从建筑用砂石的低产量中反映出来。除此以外,2007-2008年的经济危机对私营部门也产生较大影响,使得整体建设用砂石骨料需求大幅下滑。由此可以看出,砂石骨料行业具有显著的周期性。

总体来看,砂石骨料需求与美国经济情况存在密切关系,具有周期性特点,不过,就价格来看,美国骨料价格近40年来总体呈上升趋势,即使在经济下行阶段,也时常逆势上涨。

1.2 头部企业集中度较稳固

运输是影响建筑用砂石交货价格的主要因素,卡车运输是建筑砂石行业使用的主要运输方式,由于运输成本高,建筑用砂和砾石往往在当地销售。美国的碎石采矿点与城市群和人口分布基本相匹配,呈高度分散化分布,贴近于终端客户,这从两大砂石供应商火神材料和马丁·玛丽埃塔材料的业务布局中可以窥见。

这种分散化也导致了骨料行业拥有大量小型的私人控股公司。根据火神材料年报估计,2021年十大骨料生产商占美国骨料总产量的33%,作为行业领导者的火神材料在美国的总市场份额还不到10%(不包括收购美国混凝土公司)。

图1-2:2017-2021年骨料头部企业集中度稳定

数据来源:水泥大数据(https://data.ccement.com/),火神材料年报

不过,尽管美国骨料行业拥有众多公司,但其头部企业地位稳固,头部企业业务分部点往往具备资源或价格优势,盈利能力相对优秀。

二、美国砂石行业市场运行分析

2.1 需求分析

根据美国地质局数据,2021年,美国砂石总需求达26亿吨,同比增长4.97%,近年来砂石需求呈小幅上升趋势。

图2-1:2021年美国砂石骨料需求上升

数据来源:水泥大数据(https://data.ccement.com/),美国地质局

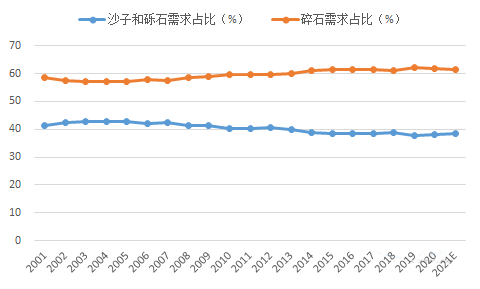

从产品结构上看,2021年美国砂石需求中砂子和砾石占38.5%,碎石占61.5%。近年来,美国碎石需求占砂石总需求的比例总体上升。

图2-2:2001-2021年美国碎石需求占砂石总需求的比例有所上升

数据来源:水泥大数据(https://data.ccement.com/),美国地质局

2.1.1砂子和砾石

2021年,美国建筑用砂子和砾石(天然砂石)产量约为10亿吨,环比增长6.16%,价值约99亿美元。由于私人和公共建筑市场的增长,建筑用砂和砾石的消费量在2021年有所增加。

图2-3:2021年建筑用砂子和砾石产量及增速

数据来源:水泥大数据(https://data.ccement.com/),美国地质局

根据美国地质局数据,2021年约3870家公司在50个州经营6800个矿坑。在这50个州中,加利福尼亚州、德克萨斯州、亚利桑那州、明尼苏达州、犹他州、密歇根州、华盛顿州、俄亥俄州、科罗拉多州和纽约州合计产量约占总产量的53%。

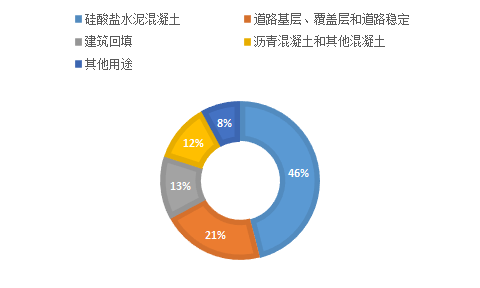

从用途来看,据美国地质局估计,约有46%的建筑用砂子和砾石用作硅酸盐水泥混凝土骨料,21%用作道路基层、覆盖层和道路稳定,13%用作建筑回填,12%用作沥青混凝土骨料和其他沥青混合料,8%用作其他用途(混凝土产品、过滤、高尔夫球场维护、石膏和喷射砂、铁路压载物、道路稳定、屋顶颗粒和冰雪控制等)。

图2-4:美国2021年砂子和砾石用途分布情况

数据来源:水泥大数据(https://data.ccement.com/)

从来源看,砂子和砾石最重要的商业来源是冰川沉积物、河道和河漫滩。不同于其他国家开采近海骨料用于陆上建设项目,美国近海沉积物的使用主要局限于海滩侵蚀控制和补充。

2.1.2碎石

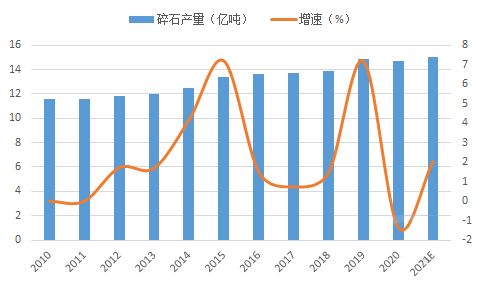

2021年,美国碎石产量约15亿吨,较2020年的14.7亿吨增长2.04%,价值超过190亿美元。由于私人和公共建筑市场的增长,2021年碎石需求环比增加4.58%,达到16亿吨。

图2-5:2021年碎石产量

数据来源:水泥大数据(https://data.ccement.com/)

根据美国地质局数据,美国约1410家公司在50个州经营3440个采石场,其中德克萨斯州、密苏里州、佛罗里达州、宾夕法尼亚州、俄亥俄州、乔治亚州、北卡罗来纳州、弗吉尼亚州、加利福尼亚州和田纳西州合计产量占碎石总产量的54%。

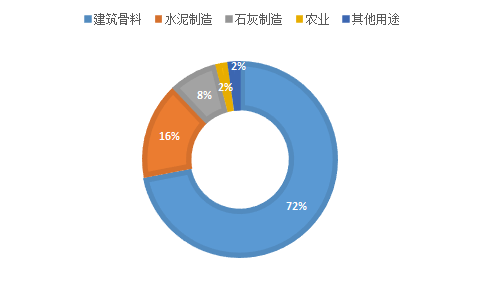

从用途来看,据美国地质局估计,约72%的碎石用作建筑骨料,主要用于道路建设和维护,约16%用于水泥制造业,8%用于石灰制造,2%用于农业,其余2%用于化学等其他用途。

图2-6:美国2021年碎石用途分布

数据来源:水泥大数据(https://data.ccement.com/)

2021年美国生产的碎石中,70%是石灰石和白云石,15%是花岗岩,6%是暗色岩,5%是杂石,3%是砂岩和石英岩,剩下的1%按吨位由高到低分为大理石、火山渣和火山渣、钙质泥灰岩、板岩和贝壳,其中高纯石灰石和白云石资源主要分布于美国的中部和东部地区。

2.2 进出口分析

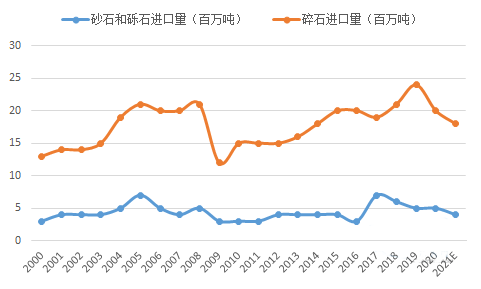

总的来说,美国的砂子和砾石、碎石是基本自给自足的,其进出口量较小。从出口来看,砂子和砾石、碎石的出口量常年在一百万吨上下,波动较小。从进口来看,砂石进口量占比极小,砂石进口量占砂石表观消费量的比例尚不足1%,2021年砂子和砾石、碎石进口分别减少20%和10%。

图2-7:2021年美国的砂石进口量减小

数据来源:水泥大数据(https://data.ccement.com/)

2.3 价格分析

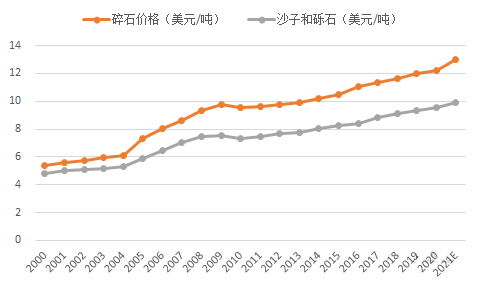

价格方面,美国的砂石骨料价格总体呈上升涨趋势,砂子和砾石、碎石从2000年以来分别上涨了105.82%和141.19%。2021年,美国砂子和砾石的平均价格为9.9美元/吨,同比增长3.34%,碎石价格为13美元/吨,同比增长6.38%,碎石价格长期高于砂子和砾石的价格。

图2-8:美国的砂石骨料价格总体呈现呈上升涨趋势

数据来源:水泥大数据(https://data.ccement.com/)

三、上市公司骨料业务分析

与美国其他行业相比,砂石骨料相对分散,但头部公司较为固定。根据火神材料年报,2019年行业CR10(按销量计算)为33%,2020年下降至31%,2021年又回升至33%,近五年行业CR10较为稳定,长期处于30%以上。

根据美国地质局发布的相关年鉴(最新为2017年),碎石CR10(按产量)为47%,砂子和砾石CR10(按产量)为48%。

表3-1:美国前十大骨料供应商排名

数据来源:水泥大数据(https://data.ccement.com/),美国地质局

其中,Vulcan Materials与Martin Marietta Materials常年占据美国第一、第二大碎石生产商的位置。

3.1 火神材料(Vulcan Materials)

火神材料(Vulcan Materials)是美国最大的建筑骨料供应商,主要生产砾石、碎石、砂子,同时公司也是沥青混合料、预拌混凝土的主要生产商。

根据2021年公司年报,公司全年实现营收55.52亿美元,同比增长14.32%,实现归公司净利润6.708亿美元,同比增长14.76%。火神材料将业务分为骨料、沥青、混凝土和钙四大板块。其中骨料是公司最主要的业务,2021年公司骨料营收为43.45亿美元,同比增长10%,占公司总营收的78.26%。2021年,公司交付的骨料达到2.229亿吨,同比增长7%,每吨毛利润达到5.81美元,同比增长4%。值得一提的是,近年来公司对公共部门的供货比例呈下降趋势,2011年,公司对公共投资项目的供货占比达55%,而到2021年,这个比例已经下降到42%。

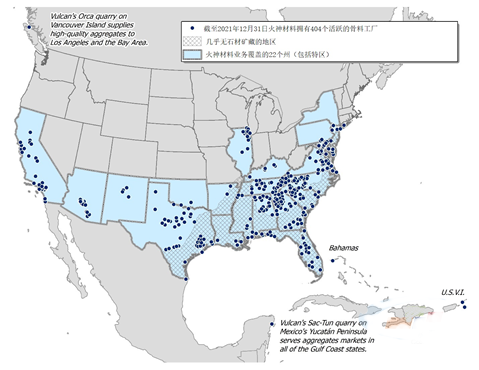

作为美国最大的骨料供应商,火神材料有其独特的行业地位,据公司财报披露,2021年四季度,公司营收占美国前十大建筑材料生产商总和的28.66%,稳坐第一(收购第六大US Concrete后进一步达到34.5%)。截至2021年12月31日,公司业务已覆盖美国22个州,有404家骨料工厂,69家沥青工厂,173家混凝土工厂以及1家钙工厂,骨料总储量高达156亿吨。

图3-1:火神材料骨料工厂分布

数据来源:水泥大数据(https://data.ccement.com/)、公司年报

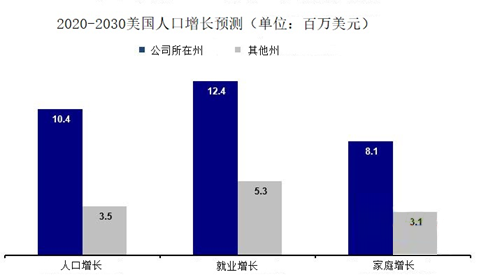

如公司年报所述,骨料几乎用于所有类型的公共和私人建筑,优质骨料目前尚不存在替代品,而多数市场存在较大的进入壁垒,限制了公司在某些地区的扩张,但同时也增加了公司在现有地区的骨料储备,且公司在布局业务时,充分考虑了人口就业因素,而这正是骨料需求的长期驱动因素。穆迪分析(Moody‘s Analytics)报告里指出,在2020-2030年里,美国75%的人口增长、72%的家庭增长和70%的就业增长将发生在火神材料覆盖的州。故而虽然高运输成本等行业进入壁垒限制了公司扩张的脚步,但从需求端来看,公司长期拥有强劲的增长力。

图3-2:火神材料业务覆盖州的人口、就业、家庭情况

数据来源:水泥大数据(https://data.ccement.com/)、公司年报

3.2 马丁·玛丽埃塔材料(Martin Marietta materials)

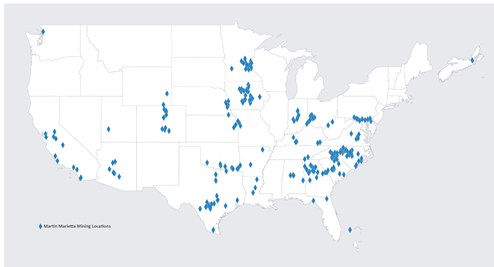

马丁·玛丽埃塔材料公司是一家以自然资源为基础的建筑材料公司,也是美国最大的地下骨料矿山运营商,其东部集团拥有14个活跃的地下矿山。截至2021年12月31日,该公司业务已覆盖美国28个州,有350家骨料工厂。

图3-3:马丁·玛丽埃塔材料公司采石场和地下矿山的位置

数据来源:水泥大数据(https://data.ccement.com/)、公司年报

根据2021年公司年报,公司全年实现营收54.14亿美元,同比增长13.88%,实现归公司净利润7.025亿美元,同比下降2.6%。2021年公司交付的骨料达到2.012亿吨,每吨骨料的平均售价为15.08美元,同比增长2.1%。2021年,公司有机骨料出货量的34%由与公路和其他公共基础设施项目有关的承包商贡献,其余主要出售给非住宅和住宅建筑项目的承包商。

以目前的生产水平计算,公司的骨料总储备约为78年。美国的环境和分区法规使骨料行业越来越难以扩大现有的采石场和发展新的采石场业务,所以公司也积极参与了行业整合,认为未来的增长可能部分取决于收购行业中的其他业务。如公司财报所述,进行有选择的收购、合资将是公司持续的战略。收购使公司能够通过增加铁路运输来扩大其客户群,目前公司的铁路网主要服务于德克萨斯州、佛罗里达州、科罗拉多州和墨西哥湾沿岸市场。

四、2022年发展趋势展望

4.1 砂石骨料需求活跃

砂石骨料是建造房屋、工厂、公路、桥梁、水电等设施的关键材料,在美国公共建设项目和私人投资项目中广泛应用。

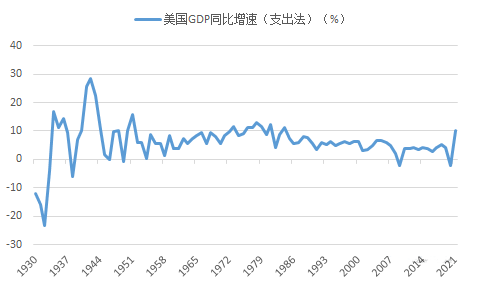

美国砂石下游主要是建筑业,建筑总需求的长期增长受到公共和私营建筑部门活动以及全国各地与基础设施改善有关的建筑工作的影响,所以砂石企业业务在很大程度上取决于美国建筑市场和经济的繁荣,2022年,美国的公共和私营建筑部门都显示出了较强的活力,成为支撑砂石骨料需求和价格上涨的潜在因素。

图4-1:2021年美国GDP增速上升

数据来源:水泥大数据(https://data.ccement.com/)

公共部门方面,公共基础设施项目的历史支出一直较为稳定,政府拨款和支出相对私营部门支出对利率敏感度不高。2021年11月15日,美国总统拜登签署了《基础设施投资和就业法案》,规模达到1.2万亿美元,是美国半个世纪以来最大规模的基建法案。该法案包括近5500亿美元的新增基建投资,将重新授权5年内的地面交通项目,并将追加投资1100亿美元用于修路桥梁和支持重大改造项目。该法案提供了60多年来联邦公路,道路和桥梁资金的最大增长,共斥资近3500亿美元来帮助建设和修复美国高速公路、道路和桥,光2022财年就将拨款669亿美元,并将逐步增加到2026财年的721亿美元,另外还包括建设和更新铁路、机场、海港、污水处理系统。这将提振砂石供应商们的业务,使骨料需求活跃。

私营建筑部门方面,2022年一季度,美国新房开工量出现了大幅反弹。根据美国人口普查局发布的数据,2月私有住房的开工量经季节性调整后为177万套,环比增加6.8%,同比增加22.3%,是2006年以来最快增速;单户住宅开工率达到121.5万套,增长5.7%;单户住房竣工率为103.4万套,环比增长12.1%;公寓楼和共管公寓等多户住宅开工量增加至55.4万套,是2020年1月以来最高增速。

在过去十年中,美国的库存和空置率都急剧下降。根据全美房地产经纪人协会(NAR)2月公布的数据,全美未售出的房屋库存下降至86万套的历史低点,相当于仅可供1.6个月的销售。从历史上看,美国房屋库存一般在12月见底,在春季购房季回升,而根据Zillow发布的月度报告来看,2022年2月份的库存环比降低11.9%。除此以外,虽然近两年抵押贷款利率有所上升,但相对于历史而言仍然较低。

图4-2:美国抵押贷款利率相对于历史仍然较低

数据来源:水泥大数据(https://data.ccement.com/)

从2022年3月数据来看,尽管新的住宅建设正在感受到通胀、劳动力短缺和利率上升的压力,但美国住房市场依旧炙热。2022年3月,美国新屋开工总数年化升至179万户,为2006年以来的最高水平,营建许可总数187万户,未来建筑活动预期较强;独户住宅的开工数折合年率为120万户,虽略有下降,但仍远远高于疫情前水平。多户住宅(包括公寓楼和共管公寓)的开工数在3月份增加到59.3万户。4月份,美国建筑商信心降至七个月低点,仍高于疫情前水平。总体而言,2022年美国公共和私营建筑部门较为活跃,预计砂石骨料需求和价格将得到提振。

4.2 集中度进一步提升

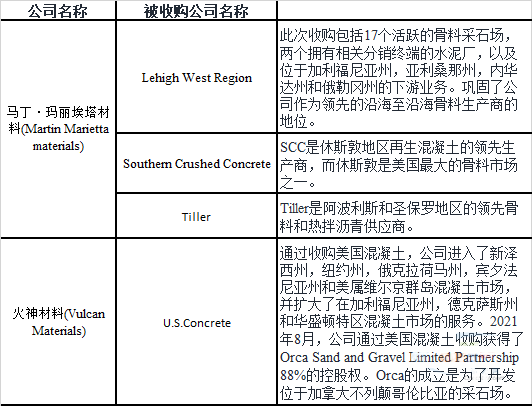

美国骨料行业相对其他行业更为分散,但具体而言,其头部企业地位稳固,环境和分区法规使骨料行业越来越难以扩大现有的采石场和发展新的采石场业务,目前业内公司通常通过收购以进入新市场和扩大市占率。

2021年,十大骨料生产商占美国骨料总产量的33%,如上所述,就头部两家企业来看,收购是企业发展战略的重要环节,美国砂石行业集中度将进一步得到提升。

表4-1:2021年马丁·玛丽埃塔材料和火神材料的收购情况

数据来源:水泥大数据(https://data.ccement.com/)、公司年报

本文不代表中国砂石协会观点,仅供参考。

来源:水泥大数据研究院

分享:

中国砂石协会

2022年04月29日

- 会员企业

- 理事单位