专题报道

海螺水泥砂石骨料毛利率亮眼,已成水泥行业龙头标杆新的增长极!

发布日期:2021-08-30 浏览次数: 次

海螺水泥砂石骨料毛利率亮眼,已成水泥行业龙头标杆新的增长极!

近年来,天然砂石开采紧缺,整个砂石市场的供需都十分紧张,矿产资源竞争也日益白热化。在这样的背景下,部分头部企业疯狂抢占市场资源的同时,也在积极地布局、拓宽行业产业链。砂石骨料在市场售价上虽没有水泥的价格高,但是其利润率已经高过水泥产品。水泥企业凭借先天优势成为其中最为“疯狂”的一批,海螺、中建材、华新等纷纷想要抓住先机,布局砂石骨料项目。水泥企业拥有丰富的矿产资源,这是水泥企业发展砂石骨料生产得天独厚的资源条件,而水泥企业现有的采矿、破碎、筛分、物料输送和存储技术,也可以为砂石骨料生产所用。水泥行业与砂石骨料行业在客户、市场、矿产资源、工艺装备、管理方式及人力资源等运营管理方面,存在着高度的互补与整合优势。

敏锐洞察力——海螺水泥较早布局砂石并不断加大投入

据中国砂石协会了解,“水泥大鳄”海螺水泥自2011年以来,在池州海螺建成年产150万吨骨料项目,标志着海螺正式涉足砂石骨料领域,海螺水泥也成为较早向骨料板块延伸的上市水泥企业。自此,不断加大砂石骨料方向的投入,至今,砂石骨料已经成为海螺水泥的一个重要增长极。

2011年,池州海螺建成年产150万吨骨料项目;

2013年,铜陵水泥建成年产150万吨骨料项目,石门海螺两条100万吨/年建筑骨料生产线项目在2012年正式动工,一期工程(100万吨/年)于2013年下半年正式投入使用;

2014年,英德海螺年产100万吨、扶绥海螺年产150万吨等10个骨料项目建成投产,截止到2014年底,海螺水泥骨料板块总产能为1440万吨/年;

2015年,弋阳海螺年产100万吨、乾县海螺年产150万吨等6个骨料项目建成投产,新增骨料产能900万吨/年,截止到2015年底,海螺水泥骨料板块总产能为2340万吨/年;

2016年,海螺水泥新增骨料产能150万吨/年,截止到2016年底,海螺水泥骨料板块总产能为2490万吨/年;

2017年,平凉海螺年产100万吨、济宁海螺年产100万吨骨料项目建成投产,当年还收购了陕西凤凰建材,新增骨料产能200万吨/年,截止到2017年底,海螺水泥骨料板块总产能为2890万吨/年;

2018年,建德海螺、江华海螺、阳春海螺、分宜海螺、兴业海螺等公司骨料项目建成投产,收购了广英水泥,骨料产能增加了130万吨,截止到2018年底,海螺水泥当年共新增骨料产能980万吨/年,海螺水泥骨料板块总产能为2890万吨/年;

2019年,海螺水泥共建成10个骨料项目,新增骨料产能1660万吨/年,截止到2019年底,海螺水泥骨料板块总产能为5530万吨/年;

2020年,海螺水泥新增骨料产能300万吨/年,截止到2020年底,海螺水泥骨料板块总产能为5830万吨/年;

砥柱中流——砂石骨料成为海螺水泥营收增长极

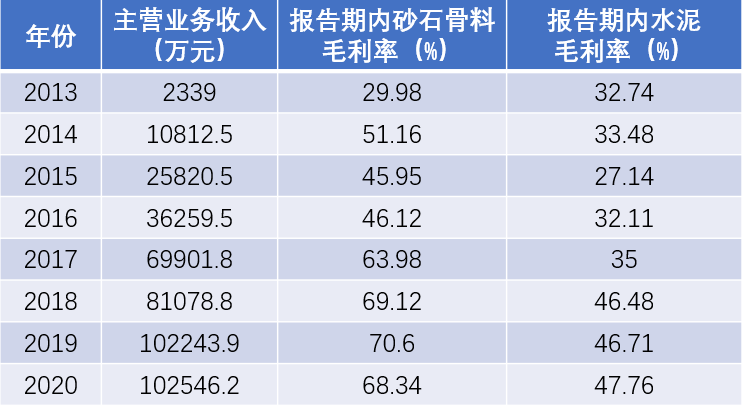

据海螺水泥历年年报披露,海螺水泥2013年骨料板块营业收入仅为2339万元,但2020年海螺水泥的骨料板块营业收入已达10.25亿元,营业收入增长了40多倍;从利润情况来看,除2013年,海螺水泥骨料板块毛利率略低于同年的水泥板块外(以42.5级水泥毛利率为例),其余年份砂石骨料板块毛利率均高于水泥板块,2017年海螺水泥砂石骨料板块毛利率甚至高于水泥板块近30个百分点。

2017年-2018年,是国家和地方加强矿产资源整治和环保治理,骨料市场供求关系显著改善,产品销价大幅提升,毛利率分别达到63.98%和69.12%,2019年, 海螺水泥骨料及石子综合毛利率为70.60%,较2018年上升了1.48 个百分点,主要原因是国家和地方加强矿产资源整治和环保治理,骨料市场供求关系持续改善,产品销价稳步提升。

此前,安徽海螺水泥股份有限公司发布公司2020年年度报告中讲到,截至2020年末海螺共有砂石骨料产能 5,830 万吨,砂石骨料综合毛利率为68.34%。2021年,海螺水泥将加力提速国内发展,优化战略布局,持续推进上下游产业链延伸,全力拓展砂石骨料产业,强化项目运行管理,促进产能充分发挥。

据中国砂石协会了解,近日,安徽省宿州市与海螺集团就加快“萧县海螺绿色建材产业园项目”合作项目建设举行工作会谈。海螺集团继砂石骨料年产能达5830万吨后,又投资100亿加快机制砂石及产业链延伸等项目落地。地方政府高度重视与海螺集团的合作,就双方已经签约的协议,尽快对接,在确保依规、安全前提下,积极推进各项工作落实落地,让海螺集团在宿州投资更安心、办事更顺心、经营更放心,确保海螺项目早建设、早投产、早达效。

水泥军团进军砂石的建议

水泥企业进入砂石骨料领域在低品位矿石利用、延伸产业链、减少废石堆场费用、减少环境次生灾害等方面,都有着得天独厚的先天优势,但同时也应该在矿石的‘优质劣用’、砂石骨料生产线的不合理建设,以及超范围经营、越界开采方面多加注意,尽量避免为企业带来不必要的损失。水泥企业进入砂石骨料行业,虽然可以利用低品位的石灰石和废石来加工砂石骨料,做到物尽其用,但水泥企业进入砂石骨料行业仍需注意诸多问题,切莫出现“水泥前半截”的错误认识。

一是避免“优质劣用"。水泥生产的重要原材料之一是石灰石,一般来说,水泥用灰岩品质较砂石骨料用灰岩高,我国优质灰岩资源存量有限,但是近年来砂石骨料利润较高,部分水泥企业利用优质灰岩来加工砂石骨料,“优质低用",造成了资源浪费,不符合国家既定的发方向。还有些水泥企业存在超范围经营、越界开采的情况。这些都为企业和产业的未来发展埋下了隐患。

二是水泥生产线也有破碎系统,但与砂石骨料的生产不同,砂石骨料从凿孔、爆破、破碎筛分等与水泥的生产和加工有本质区别,尤其是产品粒形、级配、石粉含量、含泥量等有明确要求,有不少水泥企业建设的砂石骨料生产线并不合理,导致加工成本过高。砂石市场好的时候,这种不合理可能体现不出来,但砂石价格回归合理区间后,这种不合理导致的结果会立即凸显,不利于市场竟争。

三是目前多数水泥企业生产的砂石骨料利润率较高,其主要原因是利用低品位的石灰石和废石,与单纯的砂石骨料企业相比,省去了矿石的资源费。少数水泥企业生产的砂石骨料亏损,其主要原因是砂石骨料生产线的设计和建设不合理,导致成本过高。因此,水泥企业在建设砂石骨料生产线时,一定要做好前期调研,熟悉砂石骨料生产流程与运营模式,以避免给自己造成无法挽回的损失。

小结

近年来国家就砂石有关部委多次联合发布文件,《关于促进砂石行业健康有序发展的指导意见》、《关于推进机制砂石行业高质量发展的若干意见》以及各地方政府结合也陆续多部门联合发布推进砂石发展的相关意见、规范为砂石行业的高质量发展保驾护航,近些年来,水泥企业凭借自身的优势进军砂石,并迅速发展壮大,为整个砂石行业注入了强大的动力,对行业的高质量发展起到了重要的推动作用。现阶段,砂石骨料项目已经成为水泥企业延伸产业链的一个重要方向,传统的砂石行业正发生着翻天覆地的变化,过去以民营为主的砂石矿山格局已被打破。在新一轮砂石产业布局中,央企、国企、水泥企业正成为主角, 砂石正进入产业延伸融合的“巨无霸”时代!

来源:中国砂石协会综合整理

分享:

中国砂石协会

2021年08月30日

- 会员企业

- 理事单位