专题报道

2021年,我国建筑固废市场将突破1200亿元,再生骨料产业崛起!

发布日期:2021-08-25 浏览次数: 次

2021年,我国建筑固废市场将突破1200亿元,再生骨料产业崛起!

目前,我国大宗固废累计堆存量约600亿吨,年新增堆存量近30亿吨。今年,国家发展改革委、科技部、工业和信息化部、财政部、自然资源部、生态环境部、住房和城乡建设部、农业农村部、市场监管总局、国管局十部门联合发布《关于“十四五”大宗固体废弃物综合利用的指导意见》,要求,全面提高资源利用效率,推动生态文明建设,促进高质量发展。《指导意见》指出,鼓励建筑垃圾再生骨料及制品在建筑工程和道路工程中的应用。

中央十部门《指导意见》是指导2021年到2025年间大宗固体废弃物综合利用的纲领性文件,《指导意见》的发布,将大大推动建筑固废资源化制备再生骨料产业的发展!

随着环保力度的加强,以及政府一系列文件的发布,建筑固废行业成为了近年来发展的热门行业,2020年市场规模已突破千亿元,部分专家认为,将这些建筑垃圾进行资源化再利用,可创造万亿价值。2021年中国建筑垃圾处理行业发展现状及市场规模有何种变化?建筑固废制备再生骨料的热点、痛点在有哪些?

2020年市场规模已突破千亿元

行业政策已趋完善“十三五”对于中国建筑垃圾处理行业而言是极为重要的五年,从2016年起,涉及建筑垃圾资源化的国家政策频繁推出,为建筑垃圾处理行业的发展指明了方向。

2016年2月,《关于进一步加强城市规划建设管理工作的若干意见》,首次明确提出,力争用5年左右时间,基本建立建筑垃圾回收和再生利用体系的时间表。2017年5月,《循环发展引领行动》,到2020年,我国城市建筑垃圾资源化处理率要达到13%。

2017年10月,《关于推进资源循环利用基地建设的指导意见》,到 2020 年在全国范围内布局建设 50 个左右资源循环利用基地。

2018年3月,《关于开展建筑垃圾治理试点工作的通知》,将全国 35 个城市列为建筑垃圾治理试点城市。2020年4月,新《固废法》,将 “建筑垃圾”从固废法中的“生活垃圾”单独分出来,作为单一大类进行管理,有利于“建筑垃圾”在各个领域独立管理。2020年5月,《关于推进建筑垃圾减量化的指导意见》,要求:到2020年年底,各地区建筑垃圾减量化工作机制初步建立。

2020年9月,《建筑垃圾资源化利用行业规范条件(修订征求意见稿)》和《建筑垃圾资源化利用行业规范公告管理办法(修订征求意见稿)》,两个《意见稿》的发布,极大地推动了我国建筑垃圾的资源化处理的发展。其中,《建筑垃圾资源化利用行业规范条件(修订征求意见稿)》,要求进厂建筑垃圾的资源化率不应低于95%,无法资源化利用的固体废物应按要求无害化处理;对于建筑垃圾再生处理及资源化利用产品生产中产生的废料和粉尘等次生固体废弃物,鼓励企业全部回收利用;《建筑垃圾资源化利用行业规范公告管理办法(修订征求意见稿)》对申请公告的建筑垃圾资源化利用企业明确了要求,并提出,组织推广先进适用的节能减排新技术、新工艺及新设备。

在政策的推动下,多个地方积极响应,纷纷针对建筑垃圾出台了相关管理办法,其中山西提出,原则上不得再新设建筑垃圾填埋场,到2020年,各设区市至少建成1个建筑垃圾资源化利用设施,建筑垃圾资源化利用率达到30%以上;安徽甚至提出到2020年,省辖市建筑垃圾资源化利用率计划达到70%以上。此外,河北、贵州、青海、湖南、云南、河南郑州、山东烟台、陕西西安等多个省市也明确提出了2020年资源化利用率的具体目标。

资源化指标倒逼市场快速释放从开展建筑垃圾治理试点的35个城市(区)统计来看,2019年试点区域建筑垃圾的产生量为13.7亿吨,2019年全国建筑垃圾总量不低于35亿吨/年。试点城市通过“临时+永久”及“现场+固定”等布局和模式来设置资源化设施,已建设资源化项目总数为445个,总处理能力3.12亿吨/年,资源化利用率已达22%。

建筑垃圾的回收利用价值巨大,建筑垃圾再生骨料替代天然骨料作为工程建设材料可用于不同领域,如再生混凝土、砂浆、砌块、砖、板材等应用于建筑工程;再生透水混凝土、透水砖、无机混合料、级配碎石、回填材料等应用于市政交通工程;再生骨料作为渗蓄材料用于海绵城市建设领域;再生混凝土制品用于地下管廊等。应用工程达数千万平方米,时间长达15年,工程质量可靠。

随着再生产品的生产与应用实践逐步深入,越来越多的产品应用技术趋于成熟,目前已发布国家、行业标准共16项,为工程应用提供技术支撑。如《混凝土和砂浆用再生细骨料》GB/T 25176、《混凝土用再生粗骨料》GB/T 25177、《再生骨料应用技术规程》JGJ/T 240、《建筑垃圾再生骨料实心砖》JG/T 505、《道路用建筑垃圾再生骨料无机混合料》JC/T 2281、《建筑固废再生砂粉》JC/T 1372等。另有10余项行业、团体标准在编,包括《混凝土用建筑垃圾再生轻粗骨料》(计划号:2020-0457T-JC)、CECS《建筑固废再生砂粉路基工程应用技术规程》、《再生骨料混凝土外加剂》(计划号:2019-46-xbjh)等,除国家或行业标准外,建筑垃圾资源化推进较好的地区也积极制定地方标准。

除此之外,北京要求,市政、交通、园林、水务等市级建设工程,在指定工程部位选择的建筑垃圾再生产品替代使用比例不得低于10%。同时,我国多个省市也从政策层面对资源化产品的消纳给予了一定的支持。可以预见,建筑垃圾处理行业的东风已至,在各省市资源化指标的压力下,建筑垃圾处理市场将迎来爆发期!业内推测,2020年,我国建筑垃圾处理市场规模轻松突破1000亿大关,到2030年,我国建筑垃圾能够带来的产值将超过3300亿元。

2021年中国建筑垃圾处理行业发展现状及市场规模分析

在政策以及规划的推动下,为深入贯彻落实“十四五”规划目标,全国各地也开始兴建或规划建筑垃圾资源化处理厂,积极开展建筑垃圾减量化、资源化、产业化布局。然而我国建筑固废领域也存在着诸多特点与不完善的方面。

中国建筑垃圾处理日趋严格,专利技术发展迅速

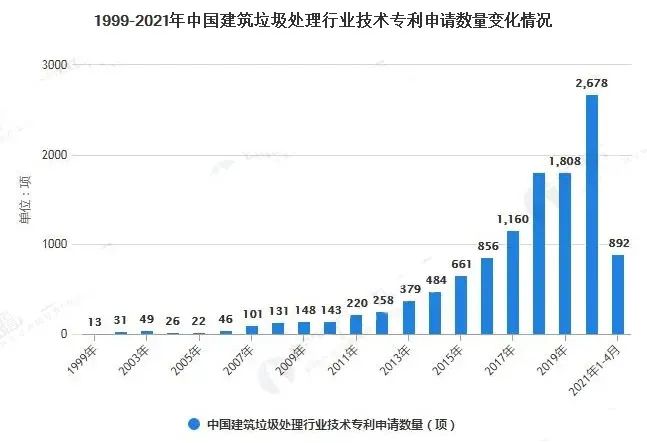

早在上世纪八十年代,我国建筑垃圾处理行业的技术专利申请数量较少;直至2000年,我国建筑垃圾处理行业技术专利申请数量开始迅速增加。尤其是2017年后,受到政府的大力扶持和相关政策法规的建立的影响,有关建筑垃圾处理相关专利申请数量大幅提高。

据前瞻在专利信息服务平台Soopat统计,2020年为2678项,截至2021年4月,我国建筑垃圾处理行业技术专利申请数量共892件。这也意味着我国建筑垃圾处理设备及产品不断推陈出新,行业的技术发展将非常迅速。

注:2018年专利申请数量为1806项。

中国建筑垃圾处理相关专利集中度低

从建筑垃圾处理行业技术专利申请人来看,在申请数量排名前十的企业及单位专利申请数量均较少。其中,排在前三名的北京工业大学、新乡市振英机械设备有限公司、中国建筑第八工程局有限公司的专利申请数量均在100一下,分别为86项、77项和63项。整体来看,建筑垃圾处理行业的技术专利集中度仍处在较低水平,申请单位分散。

中国建筑垃圾处理行业市场空间较大,未来前景可观

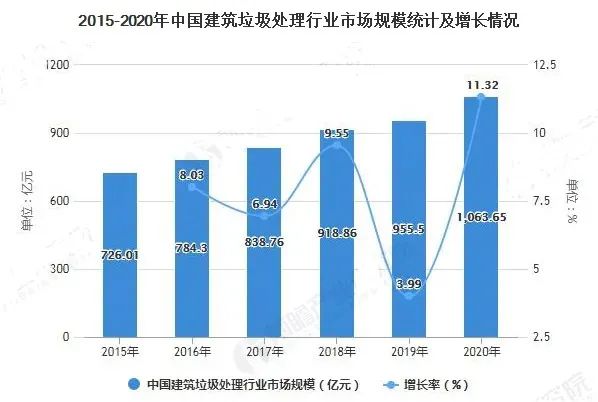

为了做到最大程度的实现建筑垃圾的资源化利用,现今建筑垃圾资源化已被国家列入可享受税收优惠政策的范围,目前,全国很多地方都对建筑垃圾资源化给予大力度扶持,投资建筑垃圾处理项目以及相关产业发展广阔。按照每吨建筑垃圾的运输与处置收入在35元左右进行初步测算,2020年我国建筑垃圾处理行业的市场规模突破千亿元。

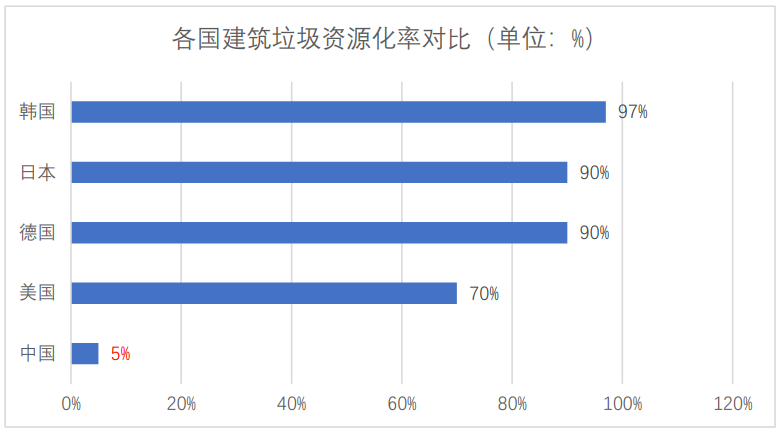

相较于我国巨大的建筑垃圾产生量,我国建筑垃圾资源化的行业空间远远还未发挥,若我国建筑垃圾资源化可达到欧美、日韩水平,将这些建筑垃圾进行资源化再利用,可创造万亿价值。

根据测算,我国每年产生建筑垃圾35亿吨以上,而且中国的建筑垃圾存量已经超过200亿吨。在过去的50年里,中国已经生产了至少300亿立方米的粘土砖,这将在未来转化为建筑垃圾。怎样处理这些伴随发展而来的“副产品”,当然是走资源化之路。但遗憾的是,中国建筑垃圾资源化率不到5%,德国、韩国等国90%以上的资源化利用率,确实很尴尬。

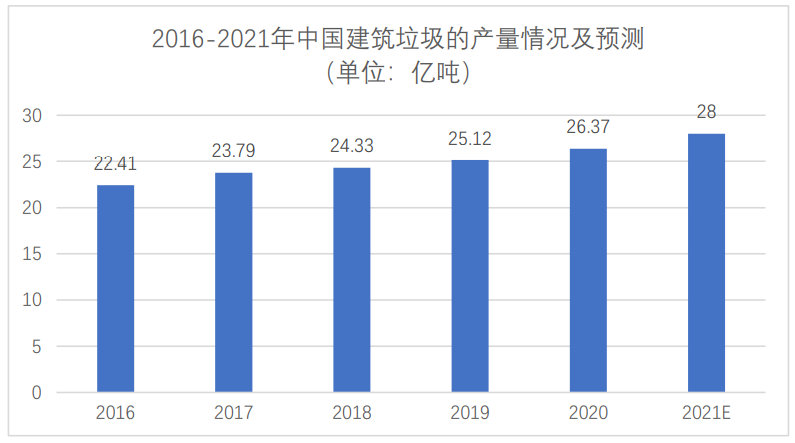

近几年,我国每年建筑垃圾的排放总量约为15.5亿吨-24亿吨之间,占城市垃圾的比例约为40%,造成了严重的生态危机。长期以来,因缺乏统一完善的建筑垃圾管理办法,缺乏科学有效、经济可行的处置技术,建筑垃圾绝大部分未经任何处理,便被运往市郊露天堆放或简易填埋,存量建筑垃圾已达到200多亿吨。2017年我国产生的建筑垃圾约为23.79亿吨,但其中进行资源化利用的仅有1.19万吨,到2021年建筑垃圾将达到28亿吨。如遇严重地震灾害,则产生量更多,仅2008年汶川大地震一次产生的垃圾就高达3亿吨。

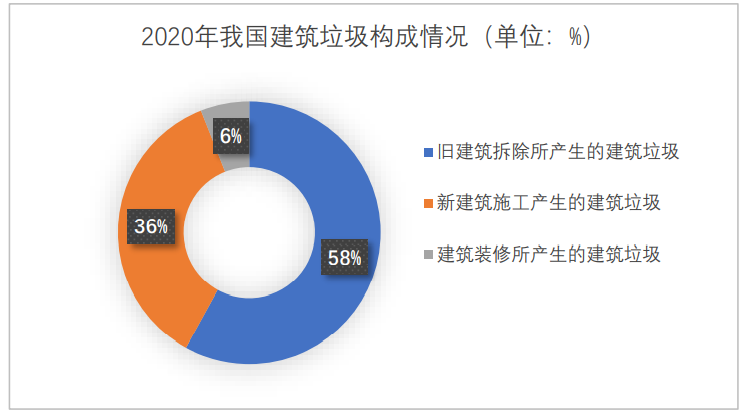

建筑垃圾的来源主要有三个方面:旧建筑拆除产生、新建筑施工产生以及建筑装修产生。从2017年我国建筑垃圾的构成分布来看,旧建筑拆除所产生的建筑垃圾占建筑垃圾的58%,新建筑施工产生的建筑垃圾占36%。由此可见,建筑物的拆除阶段和新建筑的施工阶段是建筑垃圾的控制关键点。

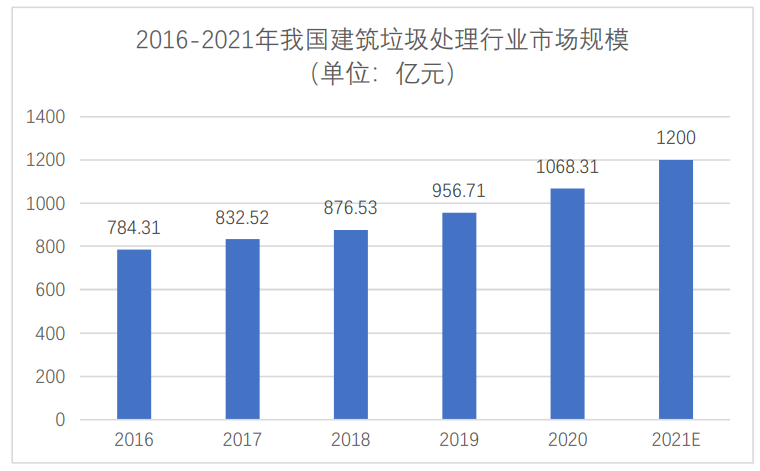

随从中国旧建筑拆除面积和新建筑施工面积来看,中国建筑垃圾处理行业的市场规模也随之不断扩大,2017年市场规模超过800亿元。若建筑垃圾维持着目前的增长量,2021年,我国建筑垃圾处理行业市场容量可突破1200亿元大关。

中国建筑固废资源化领域的痛点和难点

中国砂石协会会长 胡幼奕

关于建筑固废资源化方面,中国砂石协会会长胡幼奕曾表达了对“两个概念”的看法:

1、关于“变废为宝”:固废是废弃的固体资源,其性能和使用,要比原生资源差很多。固废不是“宝”!

2、关于“放错了地方的资源”:人们永远不会把好的资源——放错地方!建议最好使用——善用资源,物尽其用。

胡幼奕表示,中外城镇化进程不一样!国外发达国家在循环经济立法方面有丰富的经验。德国、日本的循环型经济立法都立足于资源观,以提高资源综合利用为目的。中国在固废再生利用发展模式、配套模式上存在问题。固废处理要有无害化保障:首先是减量化;其次是资源化;再是无害化。固废资源化的关键是:减量、分类收集、运输、处理;开发再生产品,强制使用。目前,最大的问题是——再生材料应用端没有强制政策。

胡幼奕强调,要高度重视以下几个问题:

1、入口——源头,要有相对稳定的来源。

2、出口——利用,可转化不同的产品,得到用户的认可和使用。

3、经营许可——政策支持,目前相关政策和配套措施不完善。

4、资源化技术——目前的技术、装备能够满足。

入口问题不解决,固废再生企业是“无米之炊”;原生材料廉价,再生材料没有出路;没有强制政策,再生材料没有出路;建筑、道路等基础设施设计规范,要增加再生材料的应用。再生产品的出路不解决:固废资源化利用——难以形成闭合循环的产业链;固废资源化企业——道路就不会顺畅!

来源:中国砂石协会综合中国产业发展研究网、前瞻产业研究院等

分享:

中国砂石协会

2021年08月25日

- 会员企业

- 理事单位