专题报道

未来5年建筑垃圾处理行业现状分析预测 “互联网+”应用于建筑垃圾管理

发布日期:2020-08-06 浏览次数: 次

未来5年建筑垃圾处理行业现状分析预测 “互联网+”应用于建筑垃圾管理

1建筑垃圾处理行业现状

一、技术进步使建筑垃圾变身建筑材料

近几年来,我国的科技创新技术已经足够支持建筑垃圾进行资源化再利用。建筑垃圾被集中回收后,通过处理设备移动破碎站与砂石生产线、制砖机等处理后,能够完全实现建筑垃圾的各种用途。根据现有技术,可利用的途径主要有:

建筑垃圾经过破碎、分选成粗细骨料,可替代天然骨料配制混凝土、道路基层材料和建筑用砖;钢门窗、废钢筋、铁钉、铸铁管、黑白铁皮等通过分拣后送到有色金属冶炼厂或钢铁厂进行回炼再利用;废砖瓦通过清理后可以重新派上用场;废瓷砖、陶瓷洁具通过破碎分选后,配料压制成型生产透水地砖或烧结地砖;废玻璃筛分后送到微晶玻璃厂或玻璃厂作为原料可生产玻璃或微晶玻璃;木屋架、木门窗等木制品可重复利用或通过加工后再利用,用于制造中密度纤维板等。推进建筑垃圾综合利用,实现经济效益、生态效益和社会效益的同步推进、协调发展是一大方向,不仅资源多而且开发利用的潜力巨大。

二、互联网+”应用于建筑垃圾管理

“互联网+”时代,建立建筑垃圾物联网管理平台非常重要。目前来看,建筑垃圾还是属于重量高、附加值低的一种材料来源,通过物联网管理平台实现科学的资源化利用设施布局、合理的运输路线选择、完善的分类收集制度落实,将对降低处置成本、规范各环节管理起到非常重要的作用。建立物联网管理平台作为规范化管理行动计划的重要组成部分,各省级政府可要求各市(县)政府建立由城管、住房、公安、交通、环保等职能部门和资源化企业联动的建筑垃圾网络管理平台,通过平台对建筑垃圾的产生、收集、运输、处置等环节进行科学监控。同时,要求各市(县)政府定期公布建筑垃圾的产生量、减量化处置和资源化处置计划。我国正处于高速发展向高质量发展的转型阶段,建筑垃圾直接进行填埋,不仅破坏了人类赖以生存的自然环境,而且也是资源的巨大浪费。唯有通过走循环经济的道路,对建筑垃圾采取资源化管理,使建筑垃圾循环利用,才能确保建筑业的可持续发展,达到和谐人居环境的终极目标。

三、建筑垃圾再生利用全新解决方案

建筑垃圾通过分拣可回收的钢筋、木材后,将砖石、水泥混凝土块破碎成骨料,经过筛分、除去杂质,形成一定粒径要求的建材原料,按工艺要求,在原料里添加水泥和粉煤灰等辅料,按比例加入水后进行搅拌,生产不同的建材产品和道路建设产品,这些产品完全可以替代普通的砂石料用于道路基层。利用废砖瓦生产的再生骨料经过制砖机生成再生砖、砌块、墙板、地砖等建材制品。这些建材制品极具环保理念,包含地面材料生态透水砖、浇筑透水砖、透水路牙砖三种生态透水砖,已被广泛用于人行道、慢车道、露天广场、园林、护坡、护基、高速公路和立交桥等。对于废弃的木材类建筑垃圾和尚未被明显破坏的木材,可以直接再用于重建建筑,破损严重的木质构件可作为木质再生板材的原材料用于造纸业等,废钢材、废钢筋及其他废金属材料可直接再利用或回炉进行加工。

四、优质建材再生方案

根据中投产业研究院发布的《2020-2024年中国建筑垃圾处理行业投资分析及前景预测报告》显示,目前发达国家已采用废弃的混凝土、石材废料生产再生骨料技术,其对建筑垃圾的再生利用率达到了95%,生产的再生骨料与天然骨料性能一致,而且纯洁度更高。作为原材料的废弃混凝土中含有不同强度等级的混凝土,通过技术处理后可再生处理,生产出强度高达C30-C37的再生混凝土,可以100%采用再生骨料配制再生混凝土,其强度可以达到C30-C37,而不用增加所用水泥的数量(与采用天然骨料相比)。

2建筑垃圾排放量规模

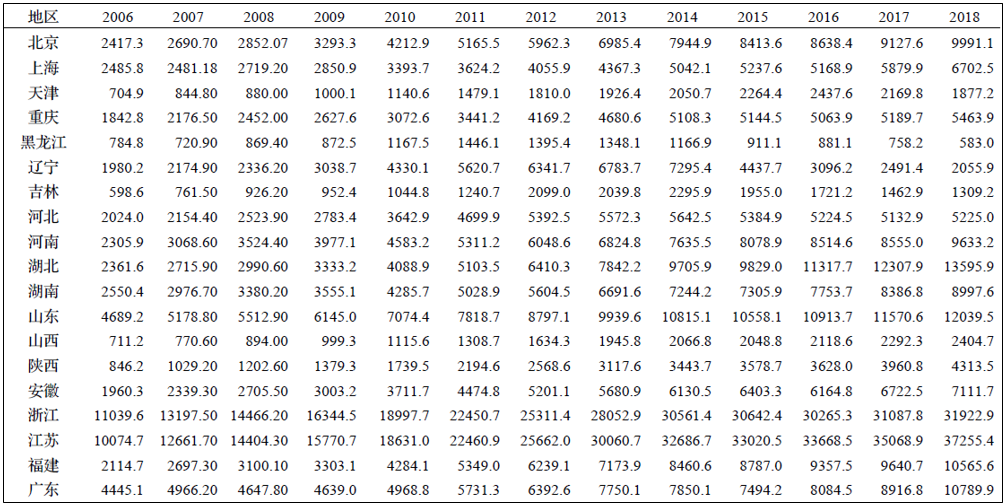

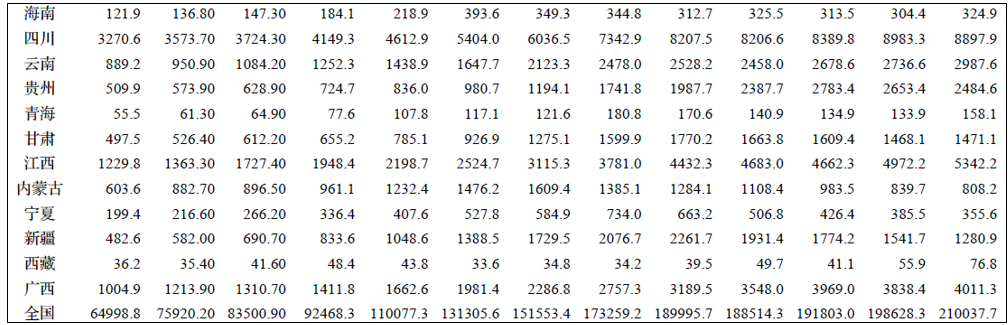

通过2006-2018年我国房屋竣工面积,测算出2006-2018年我国建筑垃圾排放量。2010年,我国建筑垃圾首次突破10亿t,2018年建筑垃圾突破20亿t。2006-2018年,我国建筑垃圾的排放量由2006年的6.5亿t上升至2018年的21亿t,年均增长率10.46%,呈现出加速增长趋势。除黑龙江、辽宁、吉林、海南、贵州、青海、内蒙古、宁夏和新疆外,其他大部分省份建筑垃圾排放量随时间增长增加明显。湖北、陕西、福建和贵州3省的年均增长率在14%以上,河南、北京、安徽、江苏、江西、湖南、广西、湖南、甘肃、青海和山西11个省的年均增长率在10%以上,而辽宁和内蒙古2省增速较慢,刚超过3%。黑龙江为全国唯一负增长的省份,年均增长率为-1.01%。从2006年起,江苏和浙江2省的建筑垃圾排放量始终位于全国前列。江苏和浙江2省是经济总量大和发展速度快,人口聚集,对建筑需求旺盛。2006年,江苏和浙江2省建筑业增加值就已经达到1000亿元以上,而同年其他省份最多为622.90亿元,到2018年浙江的建筑业增加值已达到了5004.41亿元,江苏省建筑业增加值达到了6717.06亿元,比排在第3位的山东多出了约2000亿元。

图表 2006-2018年各省建筑垃圾排放量 单位:万t

数据来源:统计年鉴

图表 2006-2018年各省建筑垃圾排放量(续) 单位:万t

数据来源:统计年鉴

2014年我国建筑垃圾增长率下降,特别是2015年首次出现负增长,为-0.8%。中投产业研究院发布的《2020-2024年中国建筑垃圾处理行业投资分析及前景预测报告》表明,中国建筑垃圾排放量正得到有效控制,这可能得益于中共十八大以来“低碳、绿色”发展理念在建筑业的不断实践,建筑垃圾的综合利用和建筑垃圾资源化正在逐步推进,未来建筑垃圾的排放量将会得到有效控制。

2006-2018年,全国建筑垃圾排放量累计186.21亿t。其中,江苏、浙江和山东3省的累计排放量最多,分别为32.1亿t、30.4亿t和11.1亿t。西藏、青海、海南和宁夏4省的累计排放量最少,分别为571万t、1525.6万t、3478.1万t和5610.4万t。从区域层面来看,建筑垃圾累计排放量较高的省份分布在中部地区和东部地区,这两区域的建筑垃圾排放量差异总体上趋于缩小。2018年我国建筑垃圾排放超过20亿t,德国每年产生的建筑垃圾为2亿t,日本不到1亿t,我国的建筑垃圾的总量远高于德国和日本等发达国家的总和,而综合利用率远低于这些国家。中投产业研究院发布的《2020-2024年中国建筑垃圾处理行业投资分析及前景预测报告》指出未来10年,我国城镇化进程依然维持较快速度,城市基础设施在不断增加和完善,城市人口规模的增长会引起房屋需求量的显著增加,导致我国建筑业垃圾排放也随之增加,建筑垃圾的排放量仍然保持高位。

图表 2006-2018年全国建筑垃圾排放量年增长率

数据来源:统计年鉴

3建筑垃圾处理企业布局

2020年4月29日,工业和信息化部网站发布《工业和信息化部住房和城乡建设部公告2020年第14号》,公布了5家符合《建筑垃圾资源化利用行业规范条件》企业名单(第三批)。

图表 2020年符合《建筑垃圾资源化利用行业规范条件》企业名单(第三批)

来源:工信部 统计年鉴 固废传媒

分享:

中国砂石协会

2020年08月06日

- 会员企业

- 理事单位