行业动态

云南一大型企业:砂石产能发挥不出,混凝土销量减少

发布日期:2020-01-06 浏览次数: 次

云南一大型企业:砂石产能发挥不出,混凝土销量减少

云南建投绿色高性能混凝土股份有限公司,前身是云南建工混凝土有限公司,成立于1996年,是云南省建设投资控股集团有限公司的控股子公司,并于今年10月21日在港交所上市。公司在云南省有97条混凝土生产线,57个搅拌站,以及158辆混凝土运输车。截止2018年,公司预拌混凝土分别占公司主营收入和云南省销售收入总额比重97.5%和14.9%,产能达到2130万方,其他业务聚羟酸外加剂和砂石料产能在1.88万吨和70万吨。

销售收入、净利润萎缩

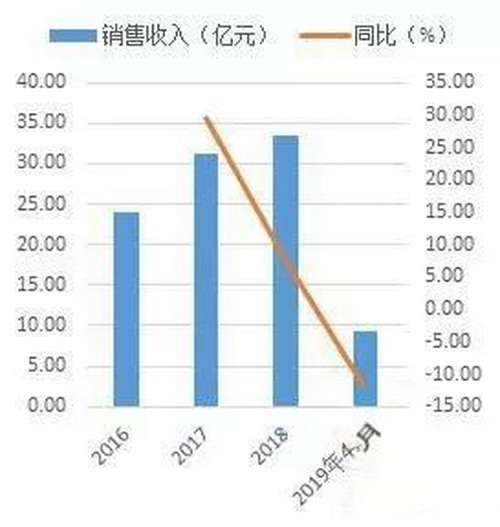

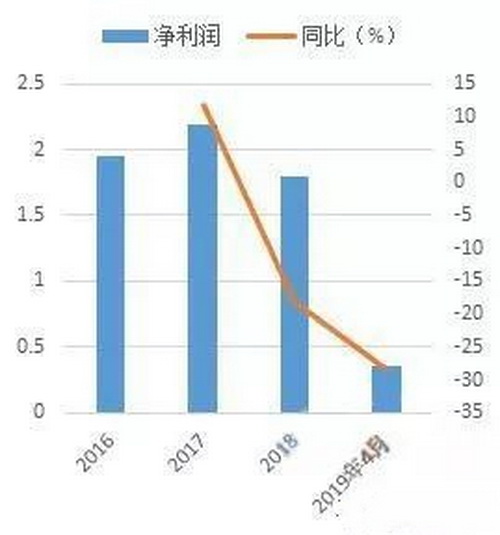

2019年4月,云南建投混凝土实现收入9.38亿元,同比回落12.33%,实现净利润3607.5万元,同比大跌28.17%。收入和利润回落,因核心业务预拌混凝土销量下滑、公司销售成本管理薄弱。

图1、2:销售收入、净利润及同比情况

毛利率持续萎缩自有砂石产能发挥不出

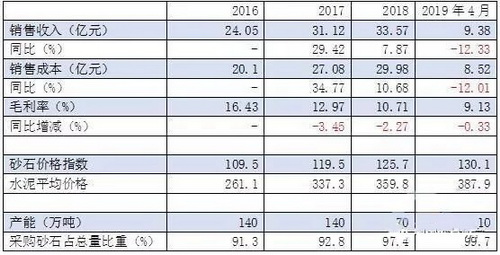

今年1-4月预拌混凝土毛利率仍萎缩0.33个百分点。一方面是公司自有砂石产能发挥不出,虽然公司拥有两条砂石料生产线,但在2019年2月21日至2020年6月30日租赁给一名独立第三方,1-4月砂石产能减少至10万吨,自用生产线满足不了公司所需,基本靠外购,砂石料采购量占总量比重在99.70%以上。另一方面,市场原材料成本因环保因素坚挺,2019年1-4月砂石价格指数以及水泥平均价格分别为130.1点和387.9元/吨,较年初分别上涨3.5%和7.8%,使得公司销售成本降幅12.01%略低于销售收入降幅12.33%。

表1:公司销售情况、毛利率、原材料价格、砂石产能及采购砂石比重运行情况

销量减少 建筑安装工程投资增速回落

2019年1-4月公司预拌混凝土销量达260万方,同比回落11%左右,销量减少。母公司云南省建设投资控股集团有限公司是公司最大客户,占收益比重在61-73.3%以上,而集团业务服务于大型基建项目上,而公司有45个搅拌站服务于特定工程项目,只有12个搅拌站服务区域市场,所以公司预拌混凝土业务主要服务于基建项目。2017年至今年1-4月公司销量增速和建筑安装投资增速呈下行趋势,增速放缓至-11%和3.10%,显示基建需求减少,使得公司销量增速回落。

预计今年公司预拌混凝土销量随着建筑安装投资减少而萎缩,1-11月城镇固定资产投资额建筑安装工程增速为4.20%,虽有反弹但在低位运行,与去年相比,增速较弱。

图3:城镇固定资产建筑安装工程投资、预拌混凝土销量增速运行情况

综上所述,今年公司产品价格上涨,1-4月价格报405元/方,较年初增长12%左右,不过销量因建筑安装投资增速放缓而减少,预计今年公司销售收入增速进一步放缓。而利润增速预计将继续回落,因销售量减少,成本上涨。

公司未来展望

公司今年10月在港交所上市所募集资金3.33亿港元,其中70%的资金将用于解决上游原材料整合问题以及在邵通和玉溪建设新材料生产基地和项目搅拌站建设,就产品性能、固废综合利用开发等方向进行开发。另外20%的资金对昆明5家搅拌站进行绿色、智能升级改造,预计明年公司应对原材料成本波动风险能力以及预拌混凝土生产效率将逐步提升,预计明年公司收入和利润增速将反弹回升。

表2:募集所得款项用途

此外,公司继续依托母公司平台,在未完成合同和新签合同价值较高的背景下,基建项目新签订单持续增加,仍支撑公司明年的业务收入小幅增加。如2019年12月13日公司公告:签订了云南昭通市白鹤滩水电站一名搬迁项目混凝土合同,签订合同金额合计为2.3亿元,涉及混凝土需求量为64.53万方,项目预计在2020年底完工。

来源:同花顺财经

分享:

中国砂石协会

2020年01月06日

- 会员企业

- 理事单位