行业动态

2016年度工程机械属具行业运行情况分析

发布日期:2017-06-19 浏览次数: 次

2016年度工程机械属具行业运行情况分析

工程机械属具行业发展概况

1行业现状及特点

工程机械附属工作装置(简称属具)的应用可实现工程机械的“一机多用、一机多能”,大幅扩展主机的应用领域,进而替代各种功能单一、价格昂贵的专用机械。属具的推广应用,使工程施工具备节能、环保、高效、便捷和低成本等优势,满足未来多样化施工需求,其市场潜力大、应用前景好。

据统计,2016年中国工程机械属具市场达到百亿元规模。伴随着属具行业的快速发展和产品的推广应用,中国已经成为世界最大的属具市场,市场份额达到28%,世界主要地区工程机械属具市场份额见图1。

▲图1世界主要地区工程机械属具市场份额

2013~2016年,中国工程机械行业进入调整期,主机销售下滑明显。在主机市场低迷的大背景下,属具市场保持稳健增长,属具行业的发展成为行业的一大亮点。属具的使用可提高施工效率,大幅降低施工成本,在投资更趋理性的今天,属具因其低投入、高回报的特点而广受施工单位的欢迎。2013-2016年工程机械属具行业经营状况见表1。

工程机械属具种类繁多,根据使用范围不同可分为基本附属装置、专业附属装置和全面解决方案装置等品类。具体来看,中国工程机械属具市场主要包括快速连接器、铲斗、液压锤、夹持器、振动夯、螺旋钻、液压剪、松土器等产品,属具主要与挖掘机、滑移装载机、挖掘装载机等工程机械配套使用,其中挖掘机是工程机械属具最重要的应用主机。

中国挖掘机械属具市场应用情况与成熟市场比较见表2,国际成熟市场的挖掘机械属具配置率达到95%,快速连接器等属具已成为挖掘机械的标准配套产品,并得到广泛应用。国际属具市场向着一台挖掘机械+多台属具的方向发展,多台属具的配置模式,可以进一步丰富挖掘机械功能和应用领域。

中国属具市场由于起步晚,对属具认知不足,市场相比发达国家还有很大差距,目前国内挖掘机械属具配置率仅为25%。截至2016年底,中国挖掘机械市场保有量达130万台,未来按照80%主机配备属具,平均每台挖掘机械配置3~5种属具测算,仅挖掘机械存量市场就可为属具提供数百万台(套)的市场需求,中国工程机械属具市场具备广阔的市场潜力。

从国际成熟工程机械市场发展规律看,工程机械市场将向着“单台主机+多种属具”的市场方向发展,随着我国工程机械市场的不断发展,未来“小属具”也具备“大市场”。属具是挖掘机械后市场发展的重要组成部分,既能帮助主机扩宽市场应用和产品线宽度,也是用户终端产业链转型的最终选择。主机和属具市场的良性互动,将共同推动行业进步。

我国属具市场在发展过程中尚面临很多困境。国外成熟工程机械市场,属具厂商能够为主机企业提供系统解决方案,属具行业与主机行业形成了相辅相成的共赢关系。但国内属具行业尚处于导入期和上升期,大部分主机厂没有专门的多功能技术开发部门和技术人员,在主机设计上,缺乏与属具和加装特种工作装置的设计接口和参数匹配,导致下游属具市场研发难度大,新产品研制周期长且应用范围窄,提高了产品的研发成本。而国内属具厂商也多为中小规模企业,生产规模小,产量低,行业鱼龙混杂,缺乏实力强大的领先企业。

我国属具行业企业的发展存在诸多问题,产品质量上,低水平跟进,低研发、低价、低利润,软服务冲盈市场;经营战略上,大部分企业奉行低成本战略,以降价商务条件换市场,不注重品牌价值和产品质量;技术研发上,企业开发能力弱,产品可靠性、耐久性有待提高,与主机厂的配套性差;营销渠道上,挖掘机属具主要是配件经销商、修理厂和部分主机经销商兼营销售,主机厂和大型主机经销商还没有将属具系列产品和特种工作装置纳入主要业务范围,属具的独立营销渠道也尚未建立。

针对属具市场发展问题,国家在工程机械“十二五”规划中明确提出了属具行业的发展目标:“要重点支持研发生产的新产品,加快工程机械各类配附件、专用属具的研发制造,培育属具制造基地”。“十二五”期间,国内企业在属具研发上取得一定成就,部分产品质量已与韩国进口品牌质量接近,在五年的发展历程中也涌现出一批行业优质企业。

2该产业的周期性 区域性和季节性特点

工程机械属具产业受下游挖掘机械等工程机械行业发展和工程施工需求影响,工程机械的市场需求和供需状况将直接影响本行业的景气度。由于工程机械行业与宏观经济关联度高,因此属具产业也受到国家宏观经济形势、调控措施、市场需求和产业政策等政治、经济因素的影响。

国内工程机械产业90%集中在东部沿海地区、湖南省及广西省,大型的工程机械配套件和属具企业也集中在这些地区。国内最大的工程机械产业集群为:湖南长沙产业集群、山东工程机械产业集群和长三角工程机械产业集群。近年来,长三角地区工程机械产业集群的规模不断扩大,也使长三角地区成为我国工程机械产品的重要集散地。

工程机械属具受到宏观经济、上下游供需等因素综合影响,正常情况下,二季度为全年相对销售旺季,但季节间差异并不明显。

3行业竞争情况

中国工程机械属具市场上活跃着大量欧美、日本、韩国等进口品牌及大量国产品牌。不同品牌根据其技术水平和产品定位不同,占有相对独立市场。

欧美品牌依靠技术实力占据高端市场,但由于其价格十分高昂,不适合中国广大终端用户的需求,其产品销量和市场占有率在国内较低。为改变这一状况,一些欧美品牌近年来也开始考虑实施本土化战略,走相对中低端的产品路线。

日本品牌初期以原装进口销售为主,目前已实现本土组装,除核心零部件来自日本,其他部件均已实现本土采购,有效降低产品成本。基于其固有的性能及质量优势,其市场占有率相对稳健。

韩国品牌由于地域和价格优势,一度占有很大的市场份额,近年来随着国内市场竞争加剧及国产品牌的崛起,其占有率快速下降。

国产品牌由于起步晚,技术条件相对落后,主要集中在中低端品牌。据不完全统计,我国工程机械属具行业企业超过500家,按地域主要分布在山东、长三角和广西省等地区。但大部分企业规模小、品牌覆盖面窄,产品以组装为主,主要通过采购零部件组装生产,产品性能差、质量得不到保证。

工程机械属具企业可以分为主机厂商、专业配套厂商、OME厂商和组装厂商等。主机品牌以三一、卡特彼勒、徐工、小松、日立、柳工、临工、沃尔沃等品牌为代表,其依靠自身强大的技术实力及与主机良好的配套性占据部分属具市场。专业属具制造企业主要有:山特维克、Bobcat、米勒、Kenco、AMI、Amulet、烟台艾迪、金山重工、山东铭德、广东鸿荣等,这些企业依靠更广的产品线不断扩宽市场,是属具市场的重要力量。专业属具制造企业作为主机企业和终端市场的连接者,根据市场需求不断开发各类新型满足市场需求的属具,大大扩展挖掘机械主机的应用,并与主机厂商形成良好互动,共同推进挖掘机械行业的进步。国内OME厂商承担着主机厂属具的生产任务,其产品质量得到主机厂商和市场的认可,具备一定的技术实力,并且在代工过程中不断积累经验、培养人才,随着企业的发展壮大有望建立独立品牌。组装品牌产品缺乏科技含量,以低价、低质换取市场,随着市场的发展和不断规范化,组装品牌将被逐步淘汰。

属具行业目前缺乏统一的行业标准和规范,部分低技术企业存在恶性竞争情况。但随着行业发展、用户对产品认知提升和市场的逐步规范化,仅依靠低价战略再难以得到市场认可,未来技术领先企业将取得更大的竞争优势,行业市场集中度有望走高,结束无序竞争状态。短期内,市场将保持欧美品牌占据中高端市场、日韩品牌占领中端市场,国产品牌以低端市场为主的竞争格局。但随着国内企业技术水平的不断提高和国际品牌本土化战略的推进,长期来看,市场界限将逐渐模糊,不同品牌市场相互渗透,品牌间开展全面竞争。

4市场需求分析

目前国内属具产品处于导入期和上升期,市场对属具产品的使用价值已有一定程度的了解,需求客户群不断扩大。随着人力成本上涨和对施工质量、效率要求的提高,“挖掘机械+属具”这一低成本、高效率、专业化的施工方式将得到越来越多终端用户的认可,因而,属具行业发展潜力大。

庞大的主机保有量基数,为属具发展提供了丰富的载体;施工领域对属具功能不断加深认识,也将促进属具市场的快速发展。随着前些年大量投入的基础设施逐步进入养护期,经济发达城市的基础设施建设逐渐由“大刀阔斧”式的建设期转入“精雕细琢”的养护期,小规模施工将逐渐成为市场主流,这也要求作业装置具备高效率、小型化、多功能的特点,而挖掘机械+多种属具的配置模式可以很好的满足这种新型施工需求。

4.1. 挖掘机械行业发展趋势

近十年国内挖掘机械销量和同比涨幅见图2,经过四年的深度调整,2016年下半年起,挖掘机械行业再次迎来爆发式增长。据统计,2016年国内(大陆地区)挖掘机械销量62913台,同比涨幅19.0%,为2012以来首次实现上涨。2017年第一季度挖掘机械销量38442,同比涨幅105%。随着国内基础设施建设加码、城镇化建设水平提升及城镇化率提高、农业规模化及机械化发展,未来挖掘机械市场有望保持回暖趋势。挖掘机械行业的稳步发展,为工程机械属具行业的发展带来稳定的市场需求。

▲图2近十年国内挖掘机械销量和同比涨幅

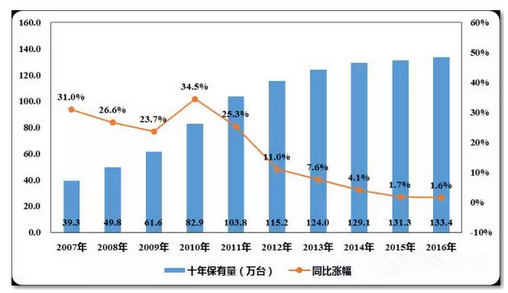

4.2. 挖掘机属具配置率变化

近十年挖掘机械市场保有量变化情况见图3,2016年中国挖掘机械市场保有量达到130万台,属具配置率仅为25%。与国际成熟市场95%的配置率存在很大差距。随着施工要求提高、属具技术发展和应用范围扩展,一台主机+多台属具的配置模式将得到更多终端客户的认可。按照属具配置率每年提高5个百分点,每台配置3~5台属具估算,挖掘机械存量市场每年就将为属具行业带来20~30万台的市场需求。

▲图3近十年挖掘机械市场保有量变化情况

随着国内挖掘机主机市场竞争的加剧,主机厂商开始将挖掘机的多功能性作为竞争点,液压属具因而得到主机厂商越来越多的重视,纷纷将属具作为配套供应的可选项,新机属具配置率有望得到提升,并为属具行业带来巨大市场需求。

4.3. 装载机行业发展趋势

根据中国工程机械工业协会统计,截止2015年底,中国装载机保有量167.4~181.4万台。近十年国内装载机销量和同比涨幅见图4。装载机巨大的保有量市场也为工程机械属具提供了市场需求。但装载机在属具配置率和配置台数等方面的潜力远不及挖掘机械,因此装载机对属具的需求低于挖掘机械。

▲图4近十年国内装载机销量和同比涨幅

4.4. 出口市场

国内OEM厂商通过低成本优势得到大量国际品牌订单,而丰富的代工经验也为这些企业打开海外市场带来机会。在工程机械成熟市场,属具已经成为挖掘机械的标准配置附件,这一成熟市场对于成长期的中国企业既是挑战也是无限的机遇。随着国内企业产品质量的不断提升,中国制造将以更强的姿态进入国际市场。根据统计,2016年全球共销售挖掘机械40~50万台,以成熟市场90%属具配置率,每台挖掘机配套3~5种属具计算,该市场将远超国内市场规模,必将成为行业发展的“蓝海”。

5进入本行业的主要障碍

工程机械属具行业为资本和技术密集型行业,进入本行业企业主要面临技术、资金、市场三个方面的准入门槛。

属具关键部件对可靠性要求高,对应于材料、加工、热处理、装配、测试等方面具有较高要求,需要生产企业有完善的工艺和长期的经验积累来保证质量和产品的可靠性。属具生产需要大规模的固定资产投入,特别是精密加工设备、热处理设备、铸件生产设备、检测设备等,需要较高的前期资本投入,因而对新进入本行业的企业形成一定的资金壁垒。对于新进入企业,市场亦需要较长时间的考察,才能对企业的产品质量、技术和服务产生认可,行业的市场准入难度大。

工程机械属具行业上下游发展对行业的影响

1上游产业分析

工程机械属具制造加工上游主要为钢铁行业。钢铁行业是我国国民经济的支柱性产业。十多年来,钢铁行业总体维持快速增长,固定资产投资持续增加,在国民经济中占比逐渐提升。行业经过近几年低迷后,受宏观经济好转、资金面宽裕及基本面供需紧平衡、成本推动等因素综合影响,2016年钢材价格打破五年下跌趋势出现上涨。钢材价格的上涨并不代表行业企业转型结束,行业依旧面临“去产能”要求,钢铁企业转型升级仍是未来一段时间的发展趋势。

2下游产业分析

工程机械属具行业下游为工程机械主机行业,主要涵盖:挖掘机、滑移装载机、挖掘装载机等,主要应用领域为农业、林牧业、城镇化建设、市政工程、基础设施建设、房地产投资和采矿业等。此外,部分属具直接在终端配件市场销售。

根据行业发展规律分析,未来挖掘机械市场有望保持回暖趋势。我国庞大的基础设施建设投资还处于发展期,城镇化建设、交通基础建设等基础设施建设将大力拉动工程机械的市场需求,工程机械行业的发展潜力值得期待。

3上下游行业发展对本行业的影响

钢材作为工程机械属具行业的主要原料,其供求状况会对工程机械属具行业的成本有一定影响,进而影响整个行业的利润。但原材料供应不是限制行业发展的主要因素,属具产业受上游影响较小。

工程机械属具行业的发展与工程机械施工需求有较强的关联性,庞大的工程机械保有量为属具行业提供广阔的载体,因此短期内工程机械行业的波动不会对属具市场造成明显影响。但长期来看,属具行业的发展依赖于工程机械市场的稳健发展。

工程机械属具行业未来发展趋势

1高端化 专业化 高技术附加值的发展方向

从挖掘机械产业升级的经验来看,属具产品高端化是重要发展方向之一。行业早期以满足功能需求为主,客户对价格非常敏感。随着行业发展和客户认知度提高,用户价格敏感度逐步降低,生产方式转变为市场导向,个性化需求加强,品牌附加值得到体现,售后服务亦成为客户的关注重点。

我国已经从挖掘机制造大国向制造强国迈进,但属具行业仍处于起步阶段,许多产品在生产、应用方面都处于空白,与国内主机发展水平极不相称。未来十年将是我国属具行业发展的黄金时期,新技术、新工艺、新结构的应用将带来属具产品的快速升级,掌握核心技术的行业企业将依靠“专、精、特、新”的发展道路,迎来高速发展时期。

2竞争格局变化

随着我国属具行业整体实力的提升,处于行业发展前列国产品牌的产品品质将整体达到或接近国际水平,加之固有的成本、产品针对性等方面的比较优势,国产品牌市场占有率将进一步提高。长期以来,外资品牌坚守高端市场。2011年之后,越来越多的欧美日高端品牌在华加大投资、实施本地化战略,虽然短时间内完成“品牌下沉”、“渠道下沉”可能性不大,但在一定程度上会加剧中端市场的竞争态势。组装品牌由于缺乏明确的战略目标,产品质量和售后服务差,在市场竞争加剧后会逐步退出市场。

3出口趋势日渐明显

国产挖掘机械的国际化路径为属具市场提供了良好的发展范本。中国高端装备制造业国际化战略布局已经开始,工程机械行业率先布局,挖掘机械成为“先锋兵”。虽然中国挖掘机械产量已经全球第一,但实际上中国挖掘机械制造业的国际化战略才刚刚开始。相比之下,国内属具企业整体实力较弱,国际化道路虽尚且遥远;但随着产品质量的提升和国际知名度的提高,拓展国际市场空间必将成为行业未来的发展方向。

工程机械属具行业发展的影响因素

1有利因素

目前行业面临着诸多机遇与挑战,《中国制造2025》明确提及,到2020年,40%的核心基础零部件、关键基础材料实现自主保障。在国家大力鼓励装备制造业的背景下,挖掘机械属具行业也将迎来重要机遇期,并有望实现属具产品核心技术的国产化。

中国已提出“一带一路”、“京津冀一体化”和“长江经济带”等三大国家战略,相关投资的落实将拉动各行业投资,加之雄安新区建设规划的实施,未来交通运输、水利建设等基础建设将迎来新的发展期,并带动工程机械行业和属具行业的蓬勃发展。

自2003年首次提出城镇化建设以来,全国城镇化率已经从2003年的37.7%提高到2016年的57.4%。《国家新型城镇化规划(2014—2020年)》要求2020年常住人口城镇化率达到60%,户籍人口城镇化率达到45%。新型城镇化建设带来的轨道交通建设、棚户区改造、新房建设工程以及城镇配套设施建设都将带来工程机械及其附属属具的市场需求。

随着经济水平的提升,国内劳动力成本不断提高。据统计,自2012年起,中国劳动力成本已经与美国基本一致。由于国内劳动自动化程度低,导致中国单位劳动力生产效率较低,2016年国内劳动效率仅约为美国的10%。高劳动力成本和低劳动效率带来施工成本的急剧提高,因此国内“机器换人”需求量极大。“挖掘机械+属具”的应用模式可为雇主节省大量劳动力成本,并带来效率的提高。随着人工成本的进一步上涨,各类专业化属具的市场需求将会显著增加。

2不利因素

工程机械属具行业的发展也面临着一定不利因素。高端市场依旧被国际品牌垄断,国产品牌处于起步阶段,市场认同度低,难以打入高端市场。属具行业属于技术密集型行业,从设计、研发、生产到装配、测试的整个过程都需要富有实践经验的专业人才,但国内相关领域人才匮乏,影响产品的研发进度和水平,并限制整个行业的健康发展。同时,生产成本的上升也给企业带来沉重压力,使行业企业面临严峻的挑战。

分享:

中国砂石协会

2017年06月19日

- 会员企业

- 理事单位