国家政策

财政部推出第三批PPP示范项目的权威分析报告

发布日期:2016-10-17 浏览次数: 次

财政部推出第三批PPP示范项目的权威分析报告

10月13日,中国财政部网站公布《关于联合公布第三批政府和社会资本合作示范项目加快推动示范项目建设的通知》,经有关省、自治区、直辖市、计划单列市和部委推荐及专家评审,现确定北京市首都地区环线高速公路(通州—大兴段)等516个项目作为第三批PPP示范项目(详见附件),计划总投资金额11708亿元。本篇,针对第三批PPP示范项目情况进行简要分析。

在社会各界的支持和各部委通力合作下,财政部于2016年9月组织完成了第三批PPP示范项目的评审工作,并于昨天发布了第三批PPP示范项目名单。第三批PPP示范项目共计516个,计划总投资金额11,708亿元。

与前两批相比,2016年第三批示范项目实现了多个首次:首次与相关行业部委联合组织申报、评审和发布,鼓励部委申报和推荐,鼓励地方各级行业部门与财政部门联合申报和初选,调动了各行业部门积极性;首次事前全面公开了评审程序和标准,增加了规范性和透明度;首次通过PPP综合信息平台实现线上申报和评审,限定地方申报数量,申报数量、质量和效率得以进一步提升;评审程序上增加了形式审查环节,对项目材料完整性、规范性把关更严;行业划分更为精确,共分成交通、市政、农林水利与环境保护、综合开发、社会事业等8个评审组,每组评审任务较为均衡,保障了更好的评审质量;专家组成上,吸纳了更多行业专家,每个组由部委推荐的行业专家3名以及专家库中产生的政策、法律、财务、咨询专家各1名,专家组成更专业、更多元,可以更好把握行业方向、全面审视项目;首次引入了部委观察员制度,并通过系统随机抽选评审专家,评审的公平性和公正性得以进一步加强。

总体来看,第三批示范项目评审中,各地各部门重视程度和积极性更高,申报准备更加充分,评审工作更加科学、规范、高效、透明,项目数量更多、质量更好、类型更丰富、覆盖领域更广,项目的行业引领、区域带动和创新示范效应更强,实现了从财政部示范到全国示范的升级。

示范项目首次规定落地时间规划,将形成强大示范效应促PPP项目加速落地。通知规定第一批示范项目应于2016年底前完成采购,第二批示范项目应于2017年3月底前完成采购,逾期未完成采购的将调出示范项目名单;第三批示范项目原则上应于2017年9月底前完成采购。这是示范项目首次规定落地时间强制要求,且落地要求周期逐步缩短,第三批要求落地时间据项目公布不到一年。示范项目的加速落地将为其他PPP项目起到良好示范作用,引领整个PPP市场“又快又实”发展。

第三批示范项目情况分析

一、项目总体情况

本次共有34个省、自治区、直辖市、计划单列市和中央部委的1174个项目申报第三批示范项目,涉及总投资近2.3万亿元,申报项目数和总投资额均超过前两批示范项目申报之和。值得说明的是,此次申报明确要求各省申报项目数上限为50个,共有13个省份满额申报,由此推测,如果没有申报限制,此次申报示范项目的数量和投资规模会更高,一定程度上表明,前两批项目的示范效果初显,PPP模式已经得到越来越广泛的关注与运用。

经过评审,共有516个示范项目脱颖而出,占全部申报项目的44%,投资总额逾1.17万亿。相较于第二批示范项目,项目数量翻番,投资额增加逾八成。

图1显示了本次示范项目投资规模分布情况,具体而言,1-5亿元区间的项目数量最多,为168个,5-10亿元区间的项目为111个,二者占比达54%;投资规模在1亿元以下的项目有18个,具体包括市政工程类12个、医疗卫生类2个、科技类2个、生态建设与环境保护类1个、养老类1个;100亿元以上的项目有21个,具体包括交通运输类15个、市政工程类4个(全部为轨道交通)、城镇综合开发类1个、生态建设与环境保护类1个。从项目规模上看,本次示范项目体现出两个特点:一是以中小型项目为主,这类项目进入的门槛较低,更能吸引民营资本参与;二是大型项目主要集中在交通领域,这类项目投资额巨大,也一直是较为成熟的PPP模式适用领域。

二、行业集中度较高,覆盖范围进一步扩展

(一)项目覆盖一级行业情况

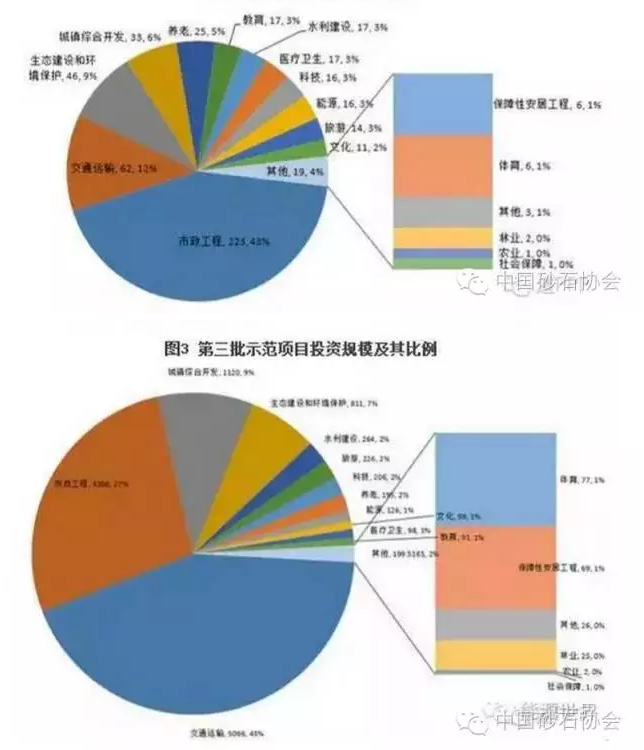

第三批示范项目覆盖了能源、交通运输、水利建设、生态建设和环境保护、市政工程、城镇综合开发、农业、林业、科技、保障性安居工程、旅游、医疗卫生、养老、教育、文化、体育、社会保障和其他18个一级行业。其中,市政工程、交通运输、生态建设和环境保护、城镇综合开发四类行业项目数最多,占比分别为43%、12%、9%、6%,合计占比达70%;交通运输、市政工程、城镇综合开发、生态建设和环境保护的投资额最大,占比分别为43%、27%、10%、7%,合计占比达87%。不难看出,无论是项目数还是投资规模,这四类一级行业占比均超过2/3,说明第三批示范项目的行业集中度较高。各行业项目数及投资额如图2、图3所示。

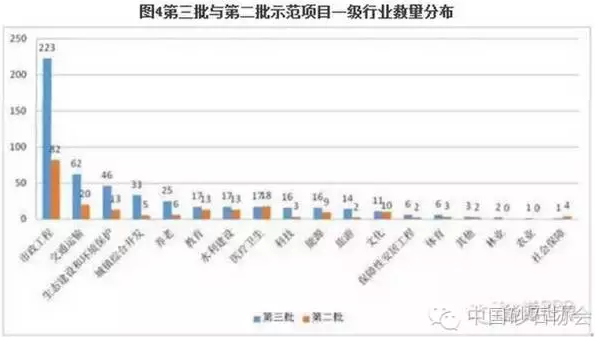

如图4所示,从行业类型看,与第二批相比,第三批示范项目增加了林业和农业两个一级行业,而且除医疗卫生和社会保障类项目有所减少外,其他行业的项目数量都有不同程度的增长,其中:占比最大的四类行业—市政工程,交通运输、生态建设与环境保护、城镇综合开发—增加项目数量最多,分别为141、42、33、28个;科技和旅游类项目数量增长速度最快,增长率分别达到430%和600%。

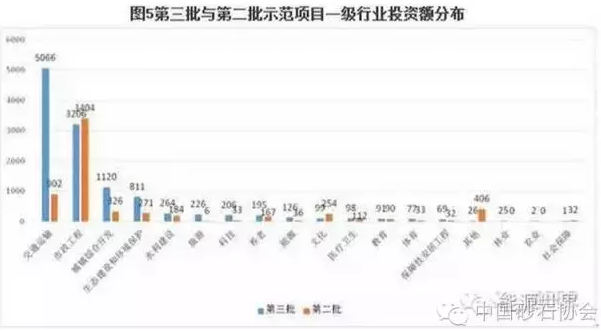

如图5所示,从投资金额上看,交通运输类项目总投资规模超过5000亿元,其次为市政工程类项目,总投资额超过3000亿元,两者占比超过70%。与第二批相比,第三批示范项目中交通运输、城镇综合开发、生态建设和环境保护类项目的投资金额大幅提升。新增投资额分别为4164、794、540亿元;文化、医疗卫生、其他和社会保障类项目投资金额有所减少。

(二)项目覆盖二级行业情况

第三批示范项目共覆盖了58个二级行业,现对项目数和投资规模占比最多的前三类一级行业做具体分析。

1、市政工程类

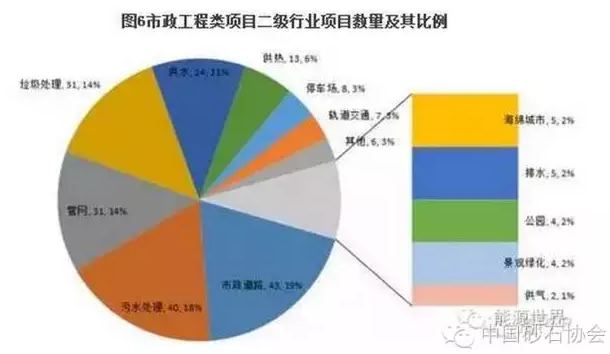

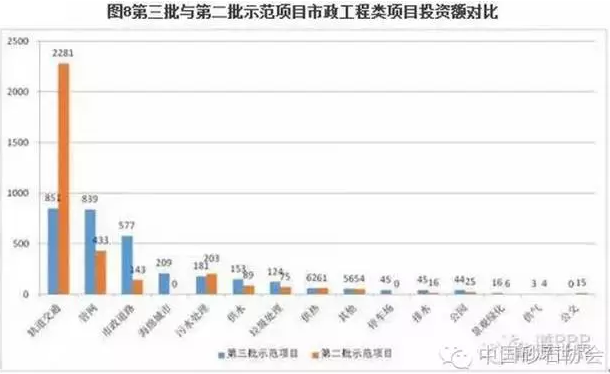

市政工程类项目共计223个,投资总额3205.96亿元,项目数量占比43%,投资总额占比27%。

如图6所示,对应二级行业项目数量前5位分别是市政道路项目43个,占比19%;污水处理项目40个,占比18%;管网项目31个,占比14%;垃圾处理项目31个,占比14%;供水项目24个,占比11%。前5位项目总数占比76%。

投资总额前5位分别是轨道交通项目850.6亿,占比27%、管网项目838.68亿,占比26%、市政道路项目576.79亿,占比18%、海绵城市项目208.9亿,占比7%、污水处理项目181.37亿,占比6%;前5位投资总额占比84%。

与第二批示范项目相比,新增项目141个,其中市政道路、污水处理、垃圾处理、管网、供水5个二级行业的新增项目较多,分别为37个、22个、19个、19个、16个,占新增项目的81%;但投资额减少198亿元,其中轨道交通类项目投资额大幅降低,降幅达62.7%,污水处理类项目也小幅下降。在项目数量大幅增加的情况下,投资规模反而减少,说明第三批示范项目市政工程类项目体量普遍较小,这也与第三批示范项目整体以中小型项目为主的特点相吻合。

第三批与第二批市政工程类项目数量和投资额对比情况如图7、图8所示。

2、交通运输类

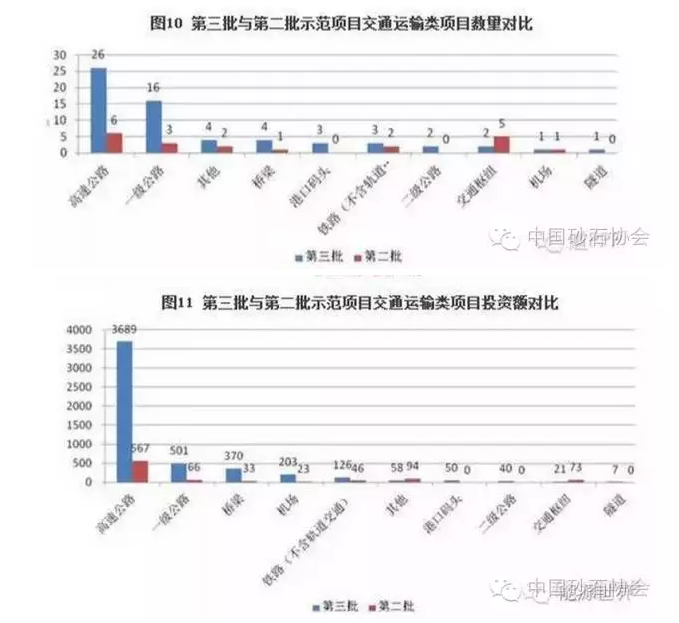

交通运输类项目共计62个,投资总额5065.9亿元,项目数量占比12%,投资总额占比43.3%。

如图9所示,对应二级行业项目数量前5位分别是高速公路项目26个,占比42%;一级公路项目16个,占比26%;桥梁和其他类项目各4个,各占比6%;铁路项目(不含轨道交通)和港口码头项目各3个,各占比5%。前5位项目总数占比90%。

投资总额前5位分别是高速公路项目3689.4亿,占比73%;一级公路项目501.1亿,占比10%;桥梁项目370.1亿,占比7%;机场项目203亿元,占比4%;铁路项目(不含轨道交通)126.41亿,占比2%。前5位投资总额占比96%。

与第二批示范项目相比,新增项目42个,其中高速公路和一级公路两个二级行业新增项目较多,分别为20个和13个,占新增项目的78.6%;港口码头、二级公路和隧道类项目均实现“零的突破”,其中,港口码头类项目新增3个。从二级行业范围看,第三批示范项目覆盖范围得到进一步拓展。

新增投资额4164亿元,其中高速公路、一级公路2个二级行业新增投资额为3122亿元、435亿元,占新增投资额的85.4%。

第三批与第二批交通运输类项目数量与投资额对比情况如图10、图11所示。

3、生态建设和环境保护类

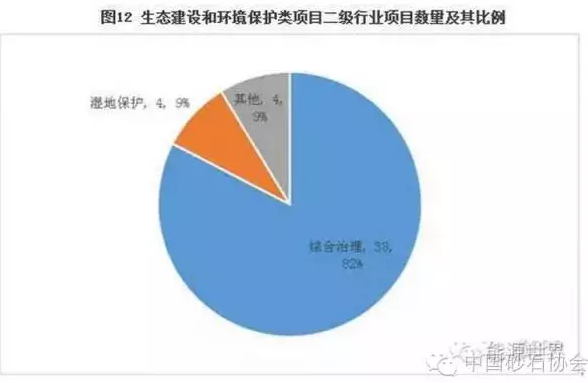

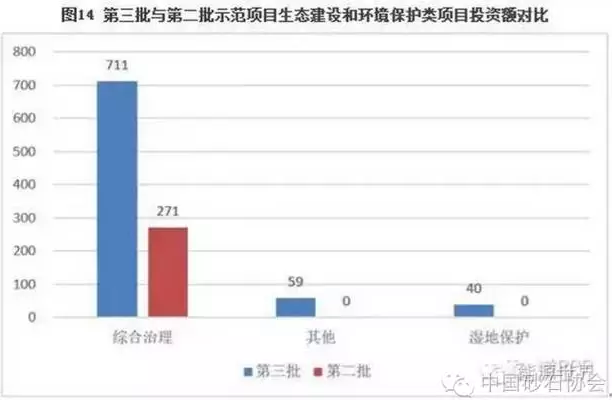

生态建设和环境保护类项目共计46个,投资总额810.56亿,项目数量占比8.9%,投资总额占比6.9%。

如图12所示,对应二级行业项目只有3类,分别是综合治理项目38个,占比82.6%;湿地保护项目4个,占比8.7%;其他项目4个,占比8.7%。投资总额分别为综合治理项目711.32亿,占比87.8%;其他项目59.14亿,占比7.3%、湿地保护项目40.1亿,占比4.9%。

与第二批示范项目相比,新增项目33个,其中综合治理类项目增幅较大,湿地保护和其他两类为第三批新增二级行业类型;新增投资额539亿元。

第三批与第二批生态建设和环境保护类项目数量与投资额对比情况如图13、图14所示。

三、地区分布持续扩展,项目数量与规模大幅提升

第三批示范项目涉及全国22个省、4个自治区、3个直辖市、4个计划单列市及新疆生产建设兵团共34个地区,相比第二批示范项目,新增6个地区,分布区域进一步扩大。

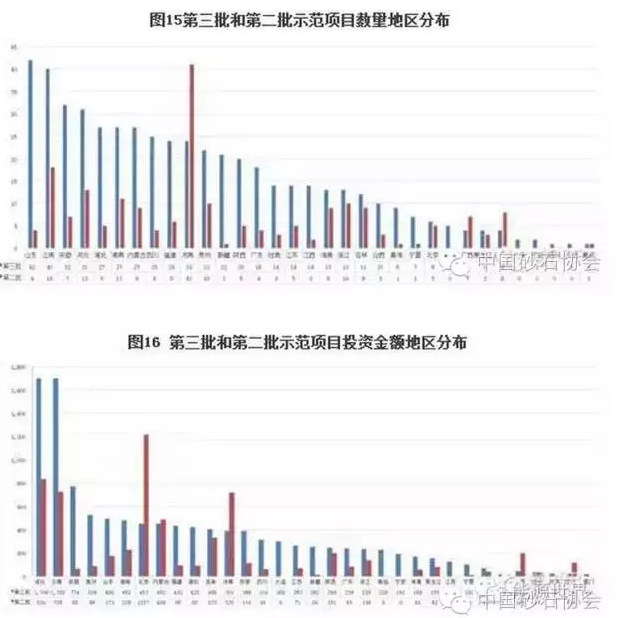

从项目数量上看,山东、云南、安徽、河北居前四位,湖北、湖南并列第五位,分别为42个、40个、32个、31个、27个、27个,合计占项目总数的38.6%,地区分布集中度相对较高。如图15所示,除山东和云南外,其他地区总体上大致呈现等差式梯度递减,计划单列市中,青岛市项目数最多,如把青岛纳入山东省考虑,则山东省项目数量远超其他地区。中西部省份项目数量远多于东部省份,一定程度上表明,中西部省份由于财力较为薄弱,相对东部地区,更倾向于采用PPP模式帮助缓解财政压力,“以时间换空间”。与第二批示范项目相比,大部分地区项目数量都有大幅增长;同时河南、广西和辽宁三个地区项目数量有较大幅度的下降。

从投资规模上看,河北、云南、安徽、贵州、山东居前五位,分别为1704亿元、1702亿元、774亿元、529亿元、495亿元,合计占项目总投资额的44.4%。如图16所示,除河北、云南和安徽外,其他地区的项目投资规模也基本呈现等差梯度递减。省级行政区域中,河北、云南两省项投资规模相差不多,结合项目数量可知,河北的单个项目体量更大。计划单列市中,青岛市投资规模远超其他计划单列市。中西部省份投资金额远高于东部省份,这与项目数量分布情况一致。与第二批示范项目相比,大部分地区的项目投资规模都有大幅增长,但北京、河南、广西和辽宁四个地区的项目规模则有较大幅度下降。

综合分析各地区项目平均投资额,排名前五位的是大连、宁波、北京、河北、青岛,平均投资额分别为150亿元、95亿元、75亿元、55亿元、46亿元。其中:大连2个项目总投资300亿元,为交通运输和市政工程类行业;宁波2个项目总投资191亿元,主要投资来自交通运输行业;北京6个项目总投资453亿元,主要投资来自交通运输、市政工程等行业;河北31个项目总投资1704亿元,主要投资来自交通运输、城镇综合开发、市政工程等行业;青岛5个项目总投资229亿元,主要投资来自市政工程行业。

专家观点

中国投资咨询有限责任公司副总经理谭志国:

专家点评作为PPP研究领域的资深人士,中国投资咨询有限责任公司副总经理谭志国全程参与了财政部第一批、第二批和第三批示范项目的评审,他表示“首先,通过参与这三批项目的评审,主要体会是第三批示范项目的数量远远超过了前两次,质量也明显提高。这充分说明在财政部的大力推动下,地方政府对PPP的认识正在逐步加深,执行正在逐步规范;其次,第三批示范项目强调鼓励民营企业参与,反应了目前国家鼓励民间投资发展的思路;第三,第三批示范项目对落地的要求更加明确。从时间上看,第一批示范项目至今年底,第二批示范项目至明年3月底,第三批示范项目至明年9月底都要完成采购,否则将会被调整出示范名单;可以预见,财政部对可落地、规范执行越来越重视,后续入选示范名单的地方要更加规范的完成采购、执行的工作。”

中国投资咨询有限责任公司产业咨询与投资事业部总经理杨宁认为:“与以往通知有较为明显区别的是,此次通知中用了相当篇幅对PPP项目中关于土地的问题提出了明确要求。‘不得直接以PPP项目为单位打包或成片供应土地’、‘在签订宗地出让(出租)合同的前提下,可将通过竞争方式确定项目投资方和用地者的环节合并实施’、‘PPP项目主体或其他社会资本,除通过规范的土地市场取得合法土地权益外,不得违规取得未供应的土地使用权或变相取得土地收益’、‘PPP项目的资金来源与未来收益及清偿责任,不得与土地出让收入挂钩’,上述要求均直指PPP项目具体运作模式设计中关于项目用地的处理方式。”他还表示,“目前一些实施的项目中,地方政府逐渐产生了‘将PPP项目与土地进行捆绑’的想法,即通过PPP项目采购环节替代相关项目用地的出让环节。此次通知已及时发现并重点‘关注’了这一趋势:首先明确了项目用地应根据项目性质采用划拨、出让或者租赁方式供应;其次在项目用地已完整具备相关手续后,可在PPP项目采购环节一并明确项目用地问题;最后强调了PPP项目还款来源不得与土地出让收入挂钩。上述举措具备很强的操作性,体现了财政部及各部委对PPP项目与土地挂钩问题的充分重视。相信通过后续的严格监管,这一问题将得到有效的遏制,但这也对后续PPP项目尤其是片区开发类项目的运作模式设计提出了更高的要求。”

中国投资咨询有限责任公司政府与公共咨询事业部总监荆博认为,通知有两个亮点:第一,对三批示范项目进行了落地的时间限制,经过第一批第二批示范项目后,财政部明显对项目的落地情况不甚满意,本次明确规定了三批示范项目完成采购的具体时间,并明确符合条件的项目可及时予以奖补政策,体现了示范项目能进能退的机制,并极大促进项目落地,杜绝因示范而示范的项目;第二,通知第二条谈到采购中同等条件下优先选择民营社会资本,为民营社会资本正名,这将有利于PPP项目采购形成良性竞争机制,国有企业和民营企业各自发挥优势,共同推动PPP项目落地。

中国投资咨询有限责任公司政府与公共咨询事业部副总监吴赟:

第三批示范项目呈现几个特点:第一,重视程度的进一步提高。相较于前两批,本批PPP示范项目在项目数量、投资总规模、所涉及的省市范围以及所覆盖的行业领域方面都有空前的突破。项目数量扩增2.5倍,投资额增加1.77倍,但项目平均投资额有所下降(从第二批的31亿元下降到22亿元);第二,行业分布有所变化。养老教育行业比重增加,水务、水利、环保等传统PPP优势行业比例下降,显示出财政部对第三批示范项目在行业指导上的倾向性。市政、水务、交通行业PPP项目凭借成熟的运作模式和稳定的预期收益,仍在榜单中占据主导地位,但传统优势已在下降,PPP模式正在向以下行业渗透,如综合管廊、片区开发、文化体育、科技等新兴行业项目异军突起,比重较首批、第二批有较大幅度提高。这一方面得益于国家推进新型城镇化政策,另一方面也可以看出,经过两年的探索,各参与方对于PPP模式的运作有了更丰富的经验,更有信心在新兴行业中推广;第三,区域覆盖更为均匀。从省际覆盖情况来看,本批示范项目的省际分布相较于前两批更均匀,新疆、宁夏、青海等地区入选项目数量较前两批有很大提升。

中国投资咨询有限责任公司政府与公共咨询事业部总监朱磊:

第三批财政部示范项目有如下几个亮点:第一,投资规模大、落地时限明确:示范项目数量和投资总额再创新高,第三批示范项目总数达到516个,比第一、二批示范项目的总和还多一倍,另外项目投资总额达11,708亿元;“财金91号文”还进一步明确了项目落地时限,要求第一批示范项目应于2016年底前完成采购,第二批示范项目应于2017年3月底前完成采购,第三批示范项目原则上应于2017年9月底前完成采购,逾期未完成采购的将调出示范项目名单;第二,民营资本的PPP春天即将来临:在“财金90号文”要求不得以不合理的采购条件对民营资本设置歧视性待遇、差别条款和歧视性条款的基础上,“财金91号文”进一步的提出“鼓励同等条件下优先选择民营资本”,未来民营资本参与的PPP项目数量或将出现井喷;第三,联合明确项目用地的供地规则:“财金91号文”用了近一半的篇幅在明确PPP项目用地供地方式,明确要求“需要以招标拍卖挂牌方式供应土地使用权”的项目“在市、县国土资源主管部门编制供地方案、签订宗地出让(出租)合同、开展用地供后监管的前提下,可将通过竞争方式确定项目投资方和用地者的环节合并实施”,此举将化解项目公司无法取得项目用地使用权的风险。

中国投资咨询有限责任公司政府与公共咨询事业部总监周良仪:

本次示范项目自评审过程到最终结果来看有五大亮点:一、示范项目评审方式创新。早在6月,财政部就将示范项目的评审条件正式行文公示社会。提前公布的评审标准,使评审工作有了统一的尺度。各地报送试点材料的准备工作十分充分,项目质量优秀。二、加强PPP项目采购社会资本的结果导向。评审条件中,对于已经同社会资本完成合同签订的项目有重点考虑和侧重。PPP工作正式推出至今已经三年,逐步由实践探索到了阶段总结和提升的时期。本轮示范项目的推出,正逢其时。三、PPP工作成为各方的共识。由20个部委联合发布试点项目名单,在中国的经济试点工作中应是首次。这揭示着PPP对于政府投资体制的改革已经成为政界、企业、金融界、学界的共识。四、中西部省份发力。项目分布上,不再是少数几个省份一枝独秀。第三批示范项目中,按地区划分,山东省共有47个项目入围,云南省和安徽省分别以40个和32个项目位列第二、第三名。另外河北、四川、贵州、内蒙、新疆、青海等一批省份也集中发力。PPP项目的覆盖面有了广泛的提升。五、项目类型更加综合和复杂。除了单体项目之外,复杂的园区类项目、海绵城市项目等综合类型的项目入围。示范项目对引入社会资本进行综合地开发探索,体现了伙伴关系从单体项目到整体合作的延伸。总之,在政府与社会资本合作的复杂性和多样性上都值得期待。

分享:

中国砂石协会

2016年10月17日

- 会员企业

- 理事单位